经典题p6-3.3(D),关于FRTB对信用风险的修正,老师上课没讲。答案的内容,怎么理解?请老师指导。

pzqa27 · 2024年11月06日

嗨,爱思考的PZer你好:

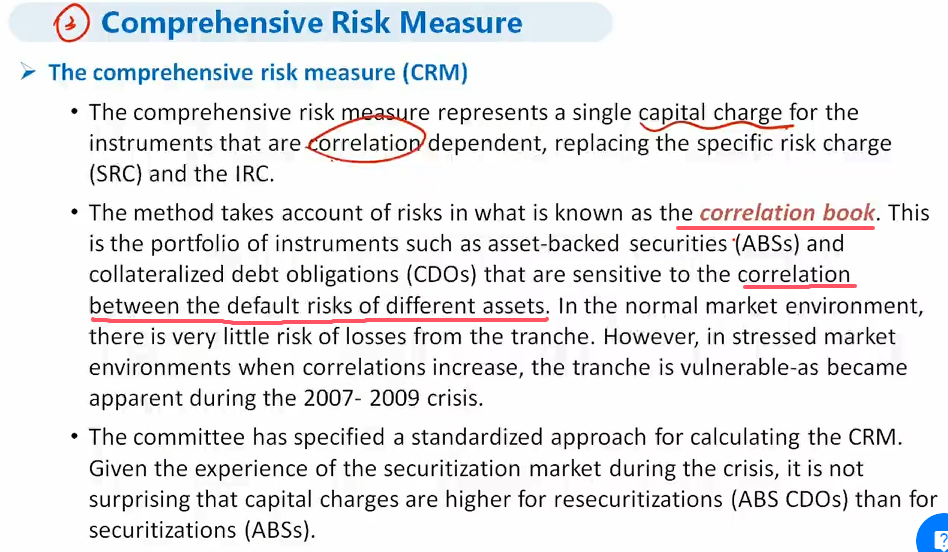

它说basel II.5引入了CRM。这个在讲义上有。Basel II.5在原有Basel II的基础上增加了Comprehensive Risk Measure(CRM,综合风险计量),专门用于涉及信用相关性的产品。这些产品的价值高度依赖于不同信用资产之间的相关性,CRM旨在更精确地衡量这类信用敏感产品的风险,尤其是那些依赖信用相关性(例如CDO等结构化信用产品)的风险。

然后解析又说了,FRTB取消了结构化产品中CRM内部模型法的使用,转而使用标准法。

----------------------------------------------努力的时光都是限量版,加油!