开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Frances · 2024年11月05日

Which of the following is most likely a cross-sectional anomaly in financial markets?

A

Value effect

B

Overreaction effect

C

Closed-end fund discount

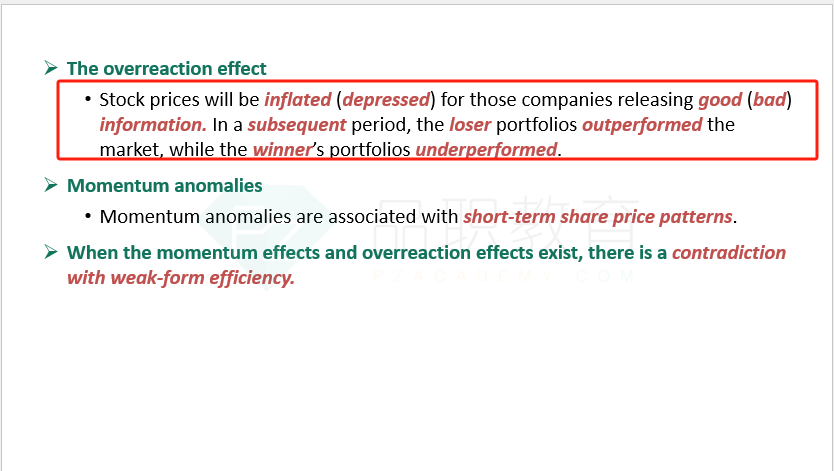

为什么overreaction effect is a time-series anomaly, not a cross-sectional anomaly.

王园圆_品职助教 · 2024年11月06日

同学你好,请看以下讲义对于over reaction的定义,是指股票会因为好消息而突然涨太多,但是在随后的阶段,就又会跌下去过多,而之前因为坏消息跌的太多的股票后续则会涨的更多——看出来了嘛?这种股价的涨跌和公司属于哪个行业没有关系,也不是同一个时间点的行为,股价的表现和时间的流逝高度相关——所以是time series

而cross sectional的特点是同一个时间通过比较不同的股票的市值或P/E之类的乘数来确定谁涨谁跌,不涉及时间的流逝