麻烦解释一下C选项是怎么获取到超过risk-free rate的收益的

李坏_品职助教 · 2024年11月05日

嗨,爱思考的PZer你好:

本题告诉你,看涨期权被高估了,也就是看涨期权(call option)的市场价格大于binomial model算出来的理论价格。

根据binomial model的讲义:

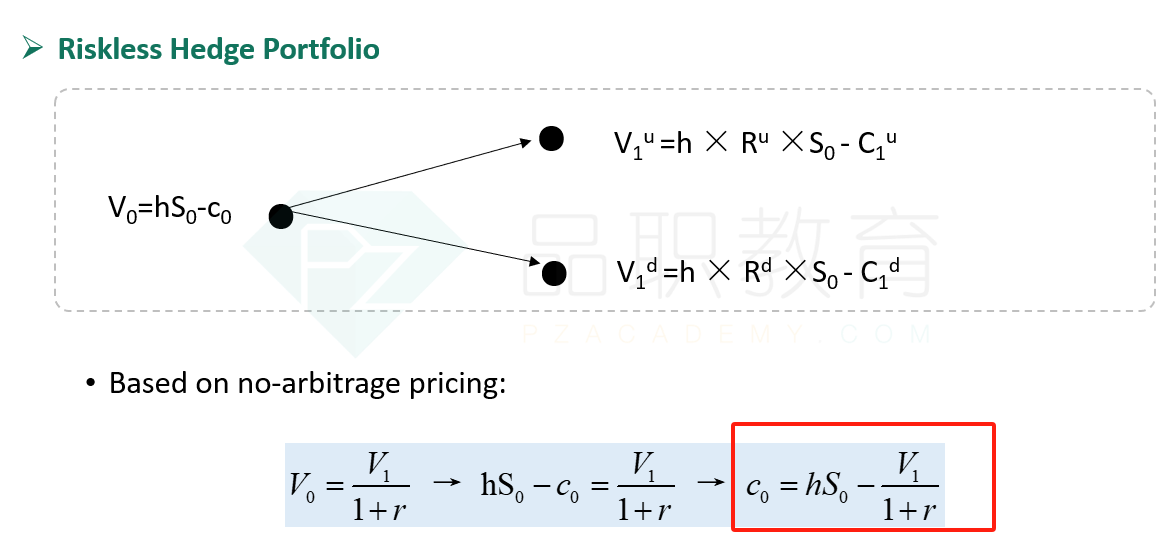

可以利用一部分股票(h*S0)与call option的空头(-c0)制造出一个无风险资产V0。

那么按照binomial model的原理,c0(这个是call option的理论价格) = hS0 - V1/(1+r)。

现在已知call option的市场价格 > call option的理论价格,所以要卖出市场上的call option,买入理论上的call option。

那也就是买入hS0 - V1/(1+r)。hS0指的就是买入股票(buy the underlying),而-V1/(1+r)可以看做是无风险负债,就是借入一部分现金。

所以结合起来就是borrow funds at risk-free rate and buy the underlying。

----------------------------------------------加油吧,让我们一起遇见更好的自己!