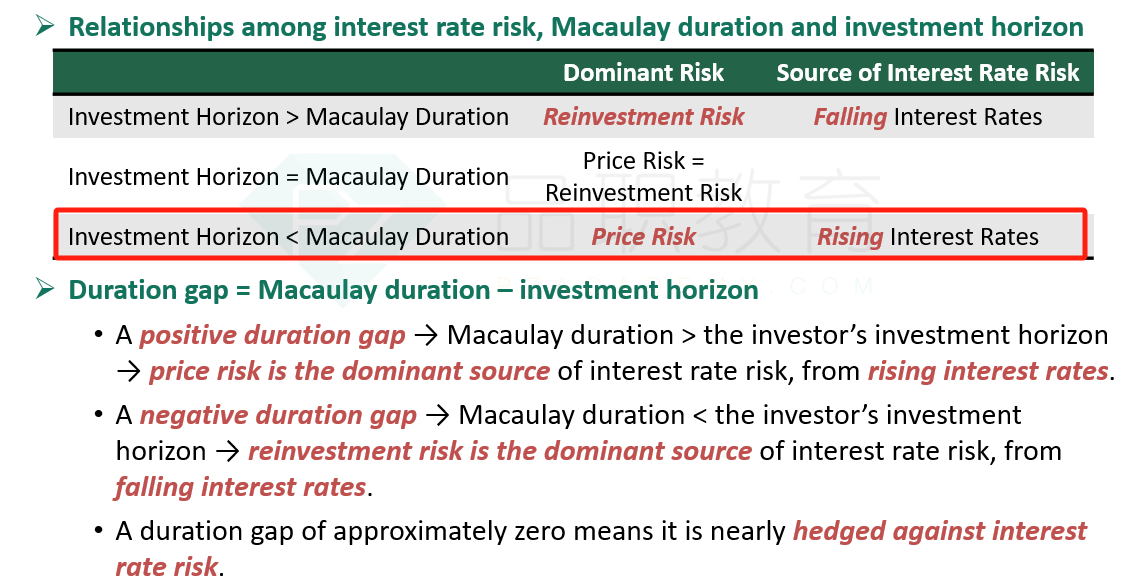

In a rising interest rate environment, the risk of a lower bond price is greater than the coupon reinvestment risk when the Macaulay duration of the bond is:

您的回答A, 正确答案是: C

A

不正确less than the investor's investment horizon.

B

equal to the investor's investment horizon.

C

greater than the investor's investment horizon.