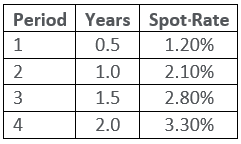

The semiannual bond equivalent yield spot rates for US Treasury yields are provided below

On a semiannual bond equivalent yield (BEY) basis, the six-month forward rate one year from now is closest to:

您的回答B, 正确答案是: C

A

2.10%.

B

不正确3.64%.

C

4.21%.

Enjoy · 2024年11月04日

The semiannual bond equivalent yield spot rates for US Treasury yields are provided below

On a semiannual bond equivalent yield (BEY) basis, the six-month forward rate one year from now is closest to:

A

2.10%.

B

不正确3.64%.

C

4.21%.

笛子_品职助教 · 2024年11月05日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

本题要求计算,一年后的半年期forward。

我们这里有两种投资方式。

1)直接在今天投资3期(即投资一年半)。

找到3期的spot rate,2.8%。注意这是年化利率。半年期的收益率 = 2.8%/2 =1.4%

今天投资1元,3期后变为:(1+2.8%/2)^3

2)今天先投资2期。2期到期后,再投资1期。

先找到今天投资2期的spot rate 2.1%,注意2.1%是年化利率,每期收益率应除以2

先投资2年:(1+2.1%/2)^2

2年到期后再投资一年,这个利率就是题目里问的the six-month forward rate one year from now。我们用f2y1表示。这是年化利率,第3期收益率为f2y1/2

因此,初期1元,先投2年再投1年,变为:(1+2.1%/2)^2 *(1+f2y1/2)

1)和2)的最终结果,应相等。

(1+2.8%/2)^3 = (1+2.1%/2)^2 *(1+f2y1/2)。

解方程:f2y1 = 4.21%

----------------------------------------------

加油吧,让我们一起遇见更好的自己!