06:41 (2X)

请问老师,问题1在spread的match上,就是分别match benchmark的 sector and quality的weights 和 duration, 在 credit risk的match上,也是分别match benchmark的 sector and quality的weights 和 duration, 那这2个risks的match 有何区别???

另外,问题2这个sector duration contribution 是啥意思啊?

Dinny · 2024年11月04日

06:41 (2X)

请问老师,问题1在spread的match上,就是分别match benchmark的 sector and quality的weights 和 duration, 在 credit risk的match上,也是分别match benchmark的 sector and quality的weights 和 duration, 那这2个risks的match 有何区别???

另外,问题2这个sector duration contribution 是啥意思啊?

是不是 credit risk match 一共有2个方法,第一个仅是match sector and quality的 weights?第二个和spread matching 一样, match sector and quality duration contribution? 可以这样理解吗?

发亮_品职助教 · 2024年11月05日

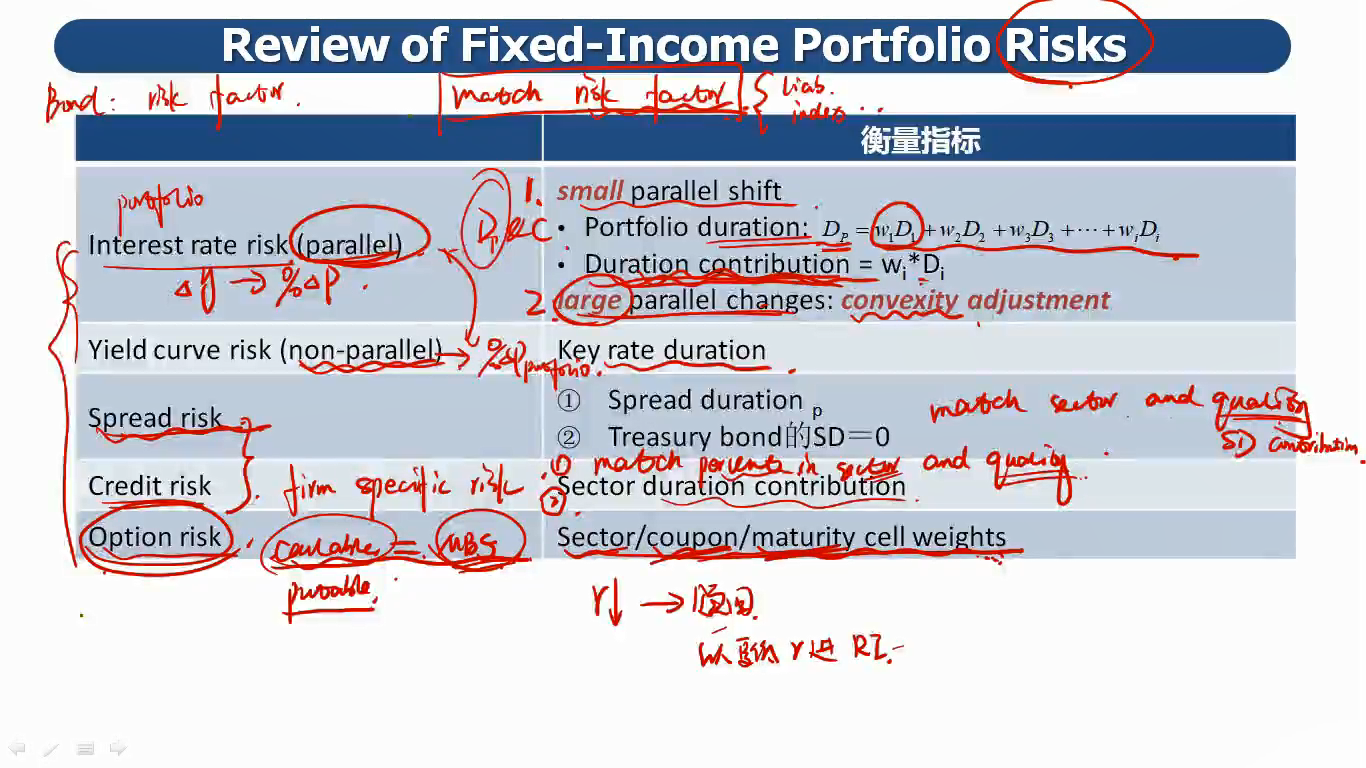

Credit risk的match,要理解成违约的风险,是让组合的违约和benchmark一致。这块主要match投资的板块,每个板块的权重,债券的期限,包含duration,可能还会包含债券评级,保证两者面临的债券违约风险一致。这块credit risk就是指债券违约的风险。

而Spread risk的match,不是违约状态,是债券spread的改变,引起债券的价格改变。这块的match就是让spread改变时,组合的价格改变与benchmar的一致。

首先依然是sector与weights要match住,因为只有当大家投资的行业和权重差不多时,组合和benchmark面临的spread改变才有可能是同一个,才能保证组合与benchmark的spread改变是接近的。否则投资的行业sector都不同,或者权重不同,那么组合与benchmark面临的spread改变肯定是不同的。

然后各个板块的spread duration也要match住。于是,spread的改变match住了,spread duration match住了,那么当spread改变时,组合与benchmark的影响就是接近的。

因为credit risk和spread risk都与信用风险相关,所以在match的时候都会涉及到sector, sector weights的match,quality的match等。他们看起来比较接近,但实际credit risk针对的是违约;Spread risk针对的是正常状态下债券的价格改变。

sector (spread) duration contribution是指:每个行业对组合spread duration的贡献。

仅仅把组合的spread duration和benchmark的match住还是不够的。

例如,组合的spread duration与benchmark的一致是5,

同时涉及3个行业,医疗,教育,化工,但组合的spread duration里,有10%来自与医疗;benchmark有30%。

于是当医疗行业的spread改变时,其实对组合与benchmark的影响程度不同。所以,还要细致到每个行业sector的spread duration也是一致(spread duration contribution一样)

Dinny · 2024年11月07日

非常非常感谢老师如此耐心的回答。可能我没有问清楚,我想问的是,对于spread risk的match其实就是match the sector and quality duration contribution(即分别match每个行业的weight和duration),这个是很明确的。然而,在match credit risk这里,您看板书,有两个方法:第一个是match percent in sector and quality,第二个是 match sector duration contribution(不用match quality Contribtion吗?)。

Dinny · 2024年11月07日

(字数太多,接前面那条评论)我的问题是,相对于spread risk 需要match the sector and quality duration contribution,为什么 credit risk的方法一只需要match percent,方法二只需要match sector duration contribution。 后者的两个match方法感觉均是前者的阉割版本。

发亮_品职助教 · 2024年11月08日

是的,Credit risk的match没那么精确。spread risk因为涉及到债券价格的定量改变,所以是更精确match;Credit risk相对来说就没这么精细,基本match到主要的信用风险来源(match sector and quality..)和债券的个体风险(sector duration contribution)。