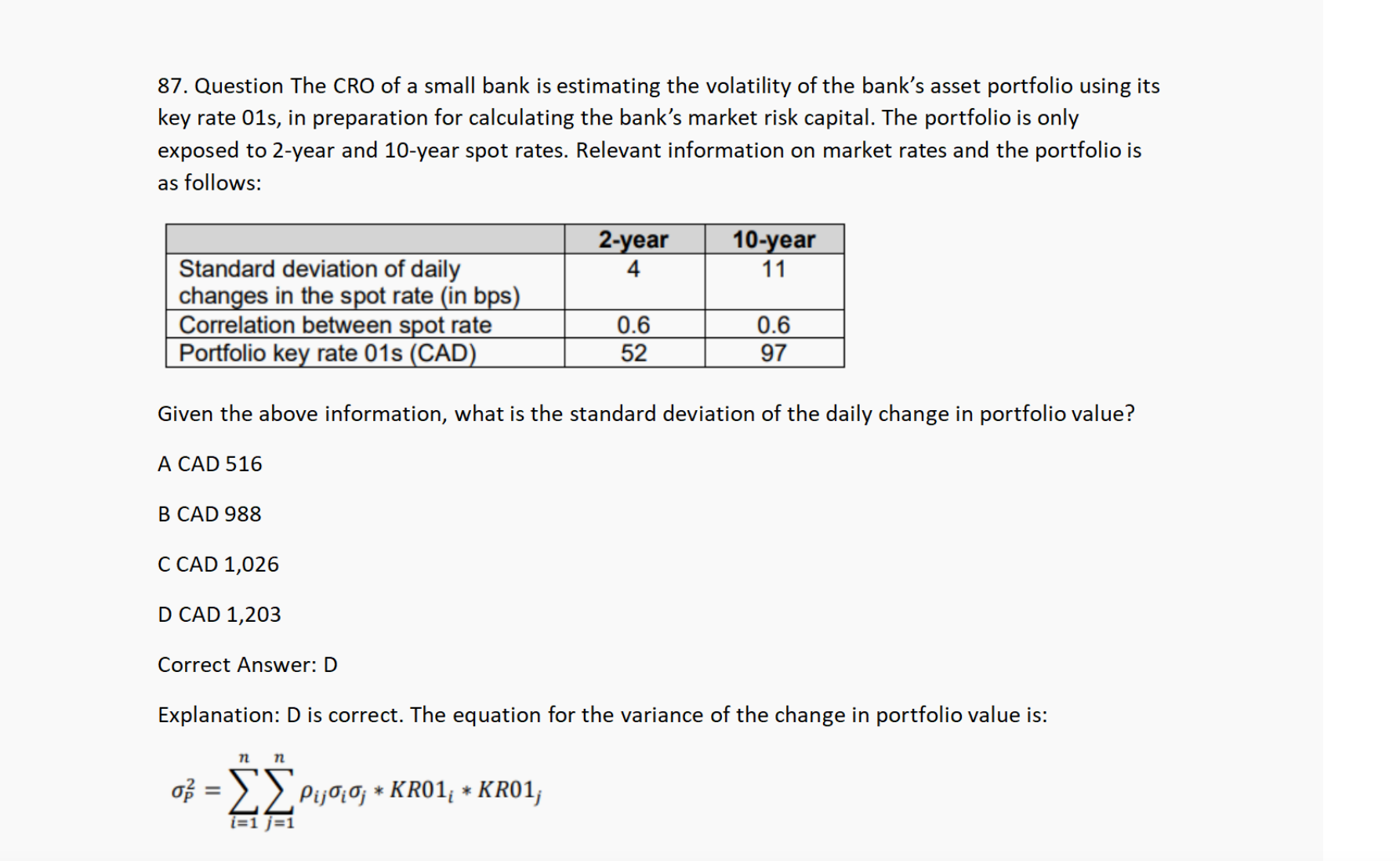

第87题:投资组合价值每日变化的标准差?

(1)这是个结论吗?sigma平方 = w^2 sigama2^2…..

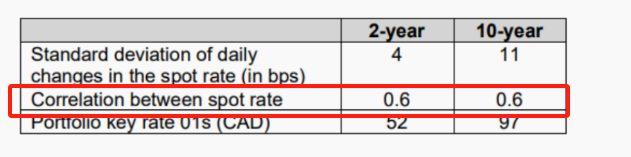

(2)为什么ρ是0.6?

sigema P 的平方 =(sigma2*KR01 2)^2 +(sigma 10*KR01 10)^2+2(sigma2*KR01 2)(sigma10 * KR01 10)*ρ = (4*52)^2+(11*97)^2+2*(4*52)*(11*97)*0.6

李坏_品职助教 · 2024年11月03日

嗨,努力学习的PZer你好:

题目已经告知我们ρ是0.6:

这个投资组合已经用两个key rate 01代表了,也就是可以认为这个组合里面就包含两个key rate 01 ,一个是KR01 2, 另一个是KR01 10.

那么这个组合的方差也就是由两个KR的方差乘以各自权重的平方,再加上2倍的协方差(这个过程类似于两只股票组成一个投资组合,计算其方差)。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Clare · 2024年11月03日

老师好,想问一下这个ρ是一个0.6还是两个呀,我就是这里搞不清楚,还是说用其中一个ρ?