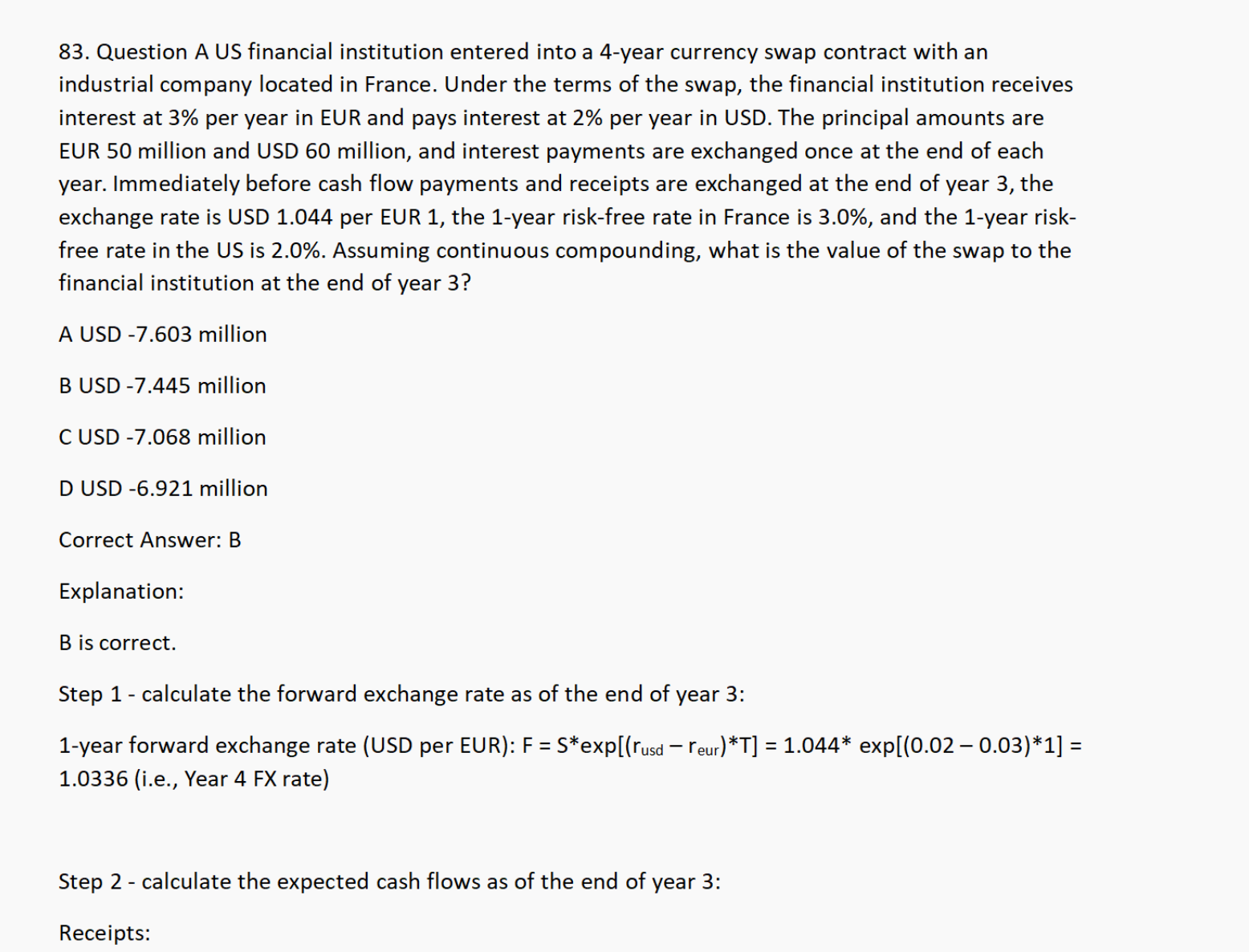

第83题:求3年底swap的值,1.画图 2.收欧元,付美元,收到的欧元3和4:1.044USD=1EUR,要把EUR转化成USD,为什么用(51.5*e^-3%*1+1.5m)*1.044-(61.2*e^-2%*1+1.2) =,而不是相反?另外就是相当于把三年底到第四年的两个现金流轧差吗?对于多少美元兑换多少EUR有点晕...为啥要用e的-rt次方来折现再加上利息呢?

李坏_品职助教 · 2024年11月03日

嗨,从没放弃的小努力你好:

currency swap,在期末是要相互交换本金+利息的,所以在计算第四年年底的现金流要算上本金和利息。

收取欧元:

收到的这两笔现金流,求出现值,也就是第三年年末的1.5 + 第四年年末的51.5 * e(-0.03),这个e^叫做连续复利,对于超过1年的currency swap用连续复利折现。0.03是欧元的无风险利率。

1.044这个汇率表示1欧元 = 1.044美元,现在我有(51.5*e^-3%*1+1.5m)这么多欧元,那就是(51.5*e^-3%*1+1.5m) * 1.044美元。

支付美元:

所以支付的现值 = (61.2*e^-2%*1+1.2)。

最后用收到的现值(美元单位的) - 支付的现值 = 最后的答案了。

----------------------------------------------

努力的时光都是限量版,加油!