开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Clare · 2024年11月03日

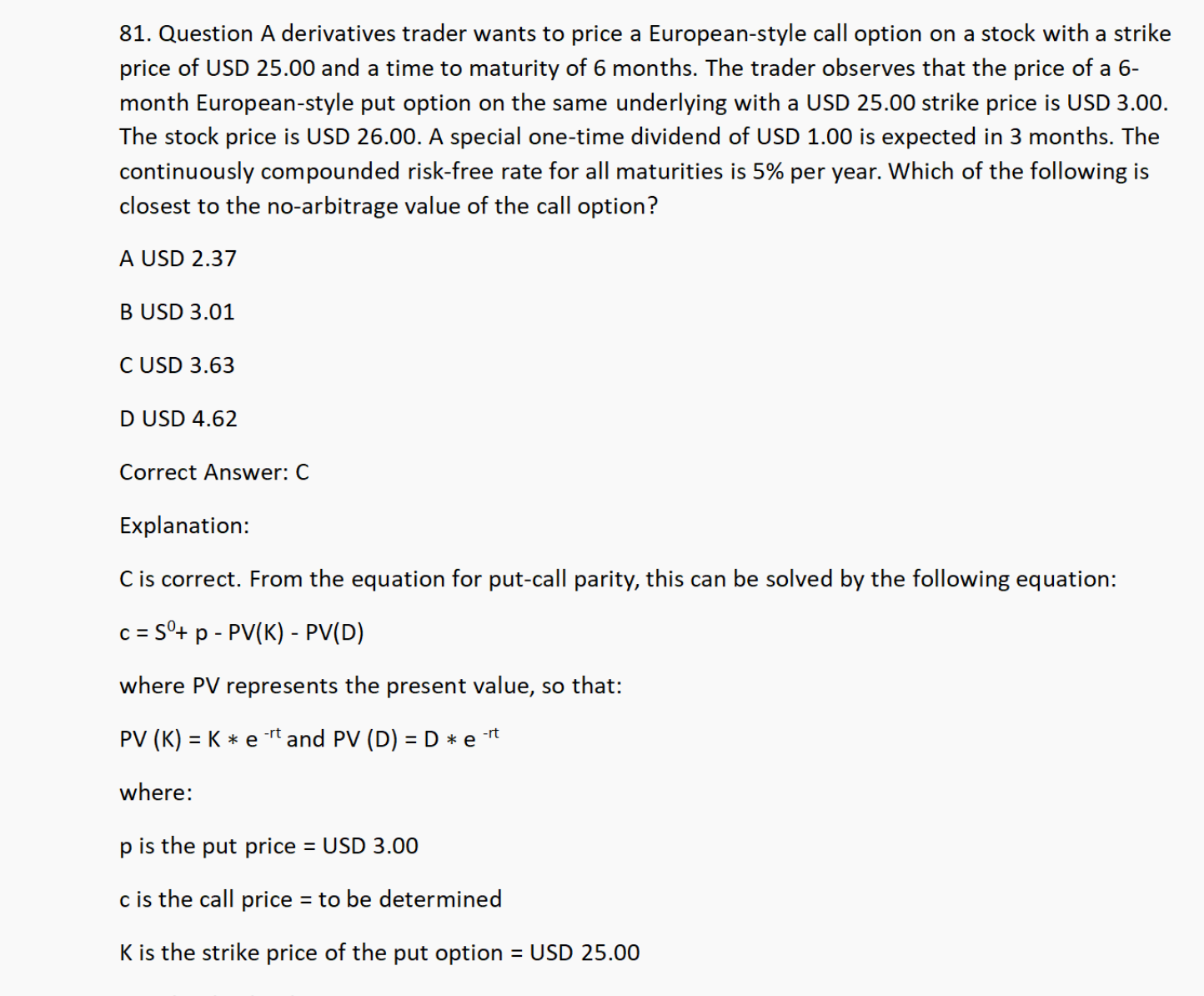

第81题:考点Put call parity :当时期权价格和执行价格没分清楚;P =3;S =26-1*e^-5%*0.25;C = ?;K =25e*-5%*0.5

· C 是看涨期权的价格。

P 是看跌期权的价格。

S 是标的资产的当前价格。

K 是期权的执行价格。

r 是无风险利率。

T 是期权到期时间。

e 是自然对数的底数。

P+S = C +Ke^-rt

为什么e的-5%*0.25?为什么是负号?因为折现吗?

pzqa27 · 2024年11月04日

嗨,努力学习的PZer你好:

是的,因为dividend发生的时间和S0并不在同一天,所以要针对S0调整的话,需要把dividend 折现到S0那一天。

----------------------------------------------努力的时光都是限量版,加油!