31:06 (1.5X)

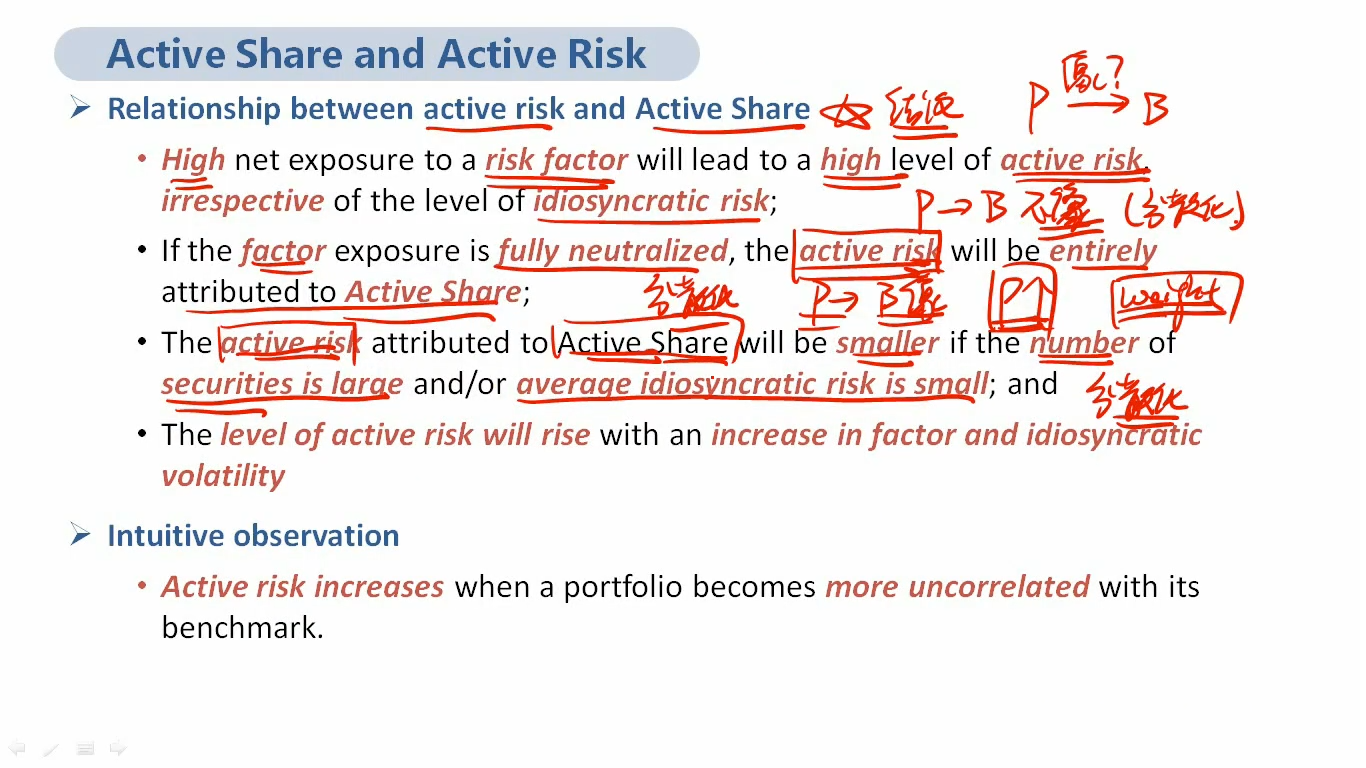

所以这里的correlation 是指的投资行业和benchmark像不像吗,在factor fully neutrallized下,持有的factor和benchmark一样,但是每个factor的weighing不同,这种情况下 correlation大-----active risk小,所以如果有active risk 来源是weighting

xgxinw · 2024年11月03日

31:06 (1.5X)

所以这里的correlation 是指的投资行业和benchmark像不像吗,在factor fully neutrallized下,持有的factor和benchmark一样,但是每个factor的weighing不同,这种情况下 correlation大-----active risk小,所以如果有active risk 来源是weighting

也就是说,老师说的要首先关注像不像的问题,长得像不像,是指投资的factor像不像,投资的factor大体一样---长得像---- correlation高。是这个意思吗

笛子_品职助教 · 2024年11月03日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

factor fully neutrallized的定义是:factor与benchmark完全一样。

这个一样,包括portfolio factor的weight,与benchmark factor的weighing一样。

此时就是correlation 大。

但每个factor内部,个股的weighing可以不同。

factor 的weighting一样,这是correlation大。

factor内部个股的weighting不同,这产生了active share。

例如,portfolio持有地产板块20%权重,benchmark也持有地产板块20%权重。这就是地产板块的weighting一样。影响correlation。

但portfolio持有地产是,万科5%,金地15%。benchmark持有的地产板块是万科15%,金地5%。这就是factor内部个股weighting不同。影响active share。

----------------------------------------------努力的时光都是限量版,加油!