开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ella · 2024年11月02日

25:08 (2X)

pzqa27 · 2024年11月11日

嗨,努力学习的PZer你好:

嗯,市场风险中一般默认return的均值是0

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa27 · 2024年11月04日

嗨,爱思考的PZer你好:

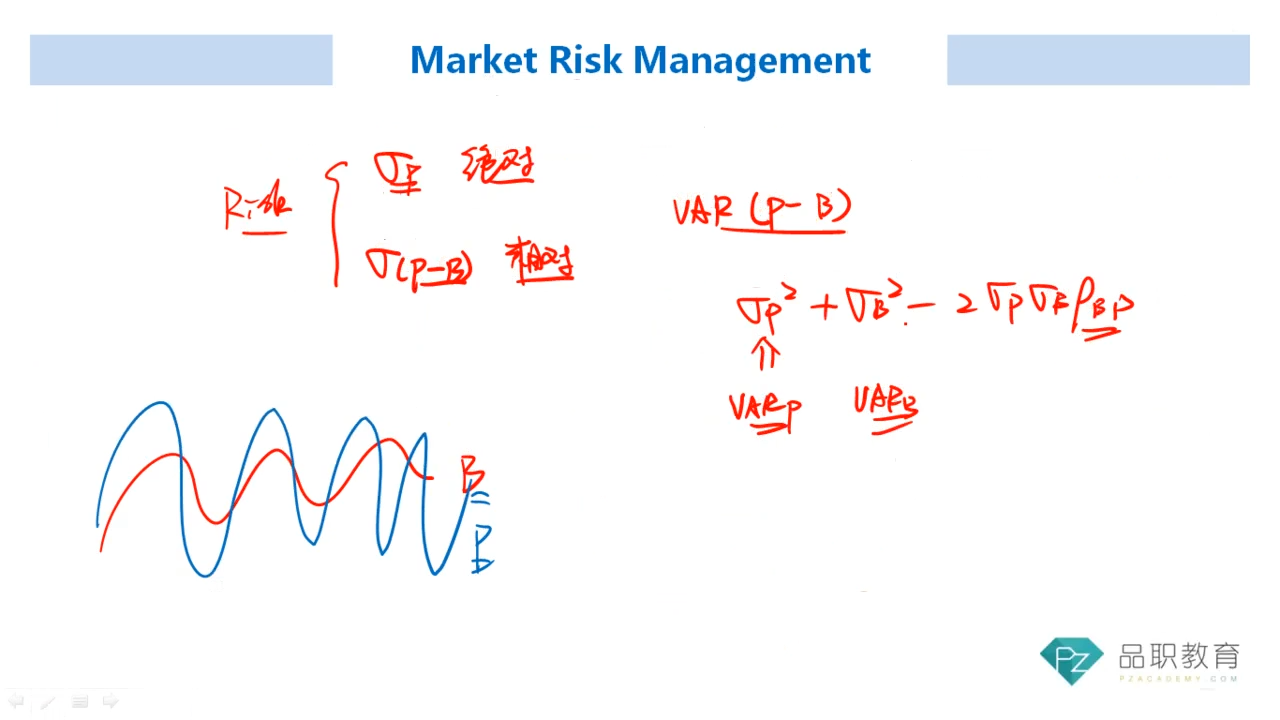

这个可以互通的,VaRp=Z*σp

其中σp的公式,可以用下图这个算

把Z平方后乘进入上图,就可以得到VaRp和VaRa以及VaRb的关系了

Ella · 2024年11月09日

VaRp=Z*σp不是p的均值=0才成立吗