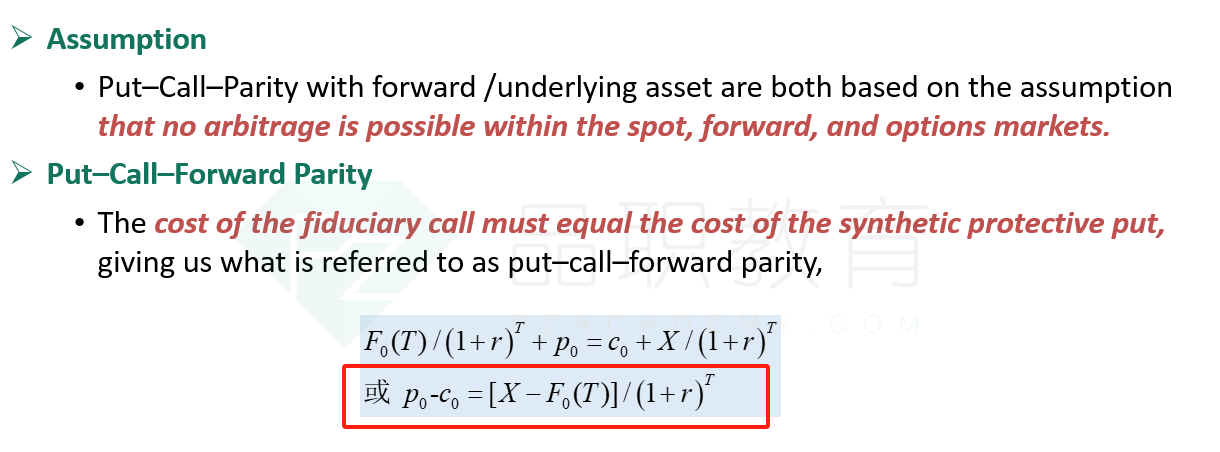

According to put–call–forward parity, the difference between the price of a put and the price of a call is most likely equal to the difference between:

您的回答B, 正确答案是: C

A

forward price and spot price discounted at the risk-free rate.

B

不正确spot price and exercise price discounted at the risk-free rate.

C

exercise price and forward price discounted at the risk-free rate.

C+K=P+S+F,这个公式怎么对应C这个选项