老师,这道题目属于市场风险还是投资风险呢?能不能帮我解答一下,我实在解不出来,谢谢老师。

pzqa39 · 2024年11月02日

嗨,努力学习的PZer你好:

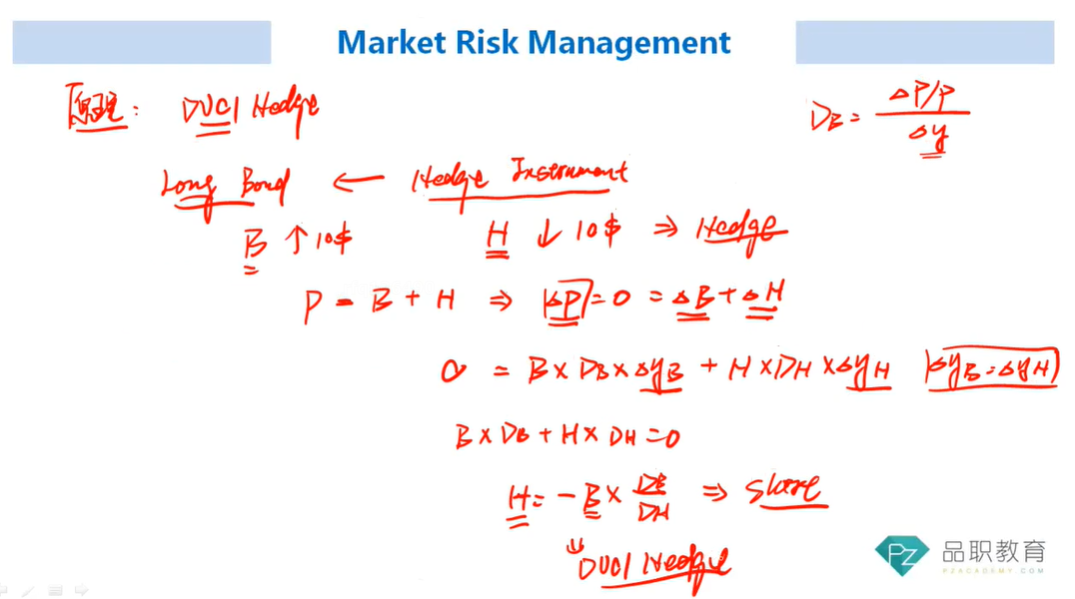

这个在section7 Empirical Approaches To Risk Metrics And Hedging,一开始老师就讲了DV01 hedge

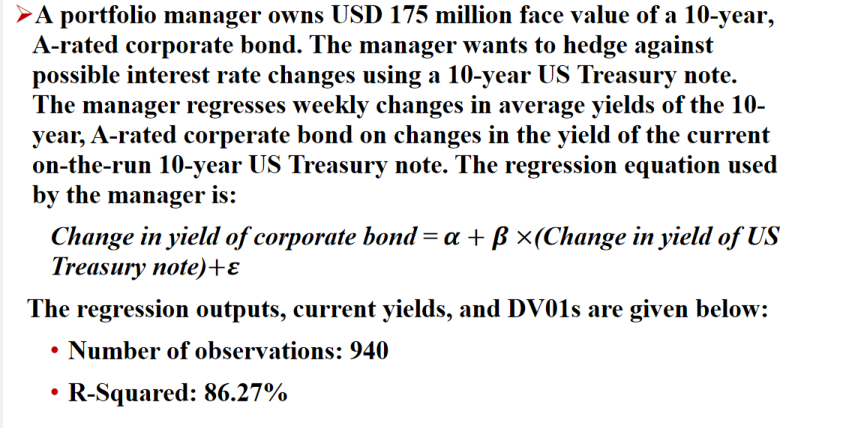

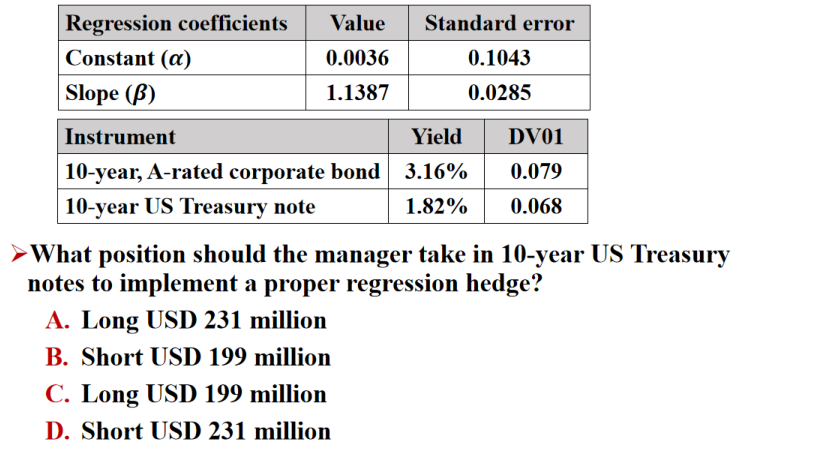

这道题提到投资组合管理人希望对冲10年期A评级公司债的利率风险。因此,我们要找到在10年期美国国债上的适当头寸,使得利率变化的影响被尽可能消除。

我们用对冲比率=β*公司债DV01/国债DV01,计算出对冲比率是1.322,再乘公司债的面值为175百万美元,对冲头寸是231万美元

为投资组合管理人持有的是公司债,为了对冲该头寸,需要在10年期美国国债上建立一个short position。因此,答案是D。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!