特别是A和C我有点搞不清楚,麻烦老师了,

pzqa27 · 2024年11月01日

嗨,努力学习的PZer你好:

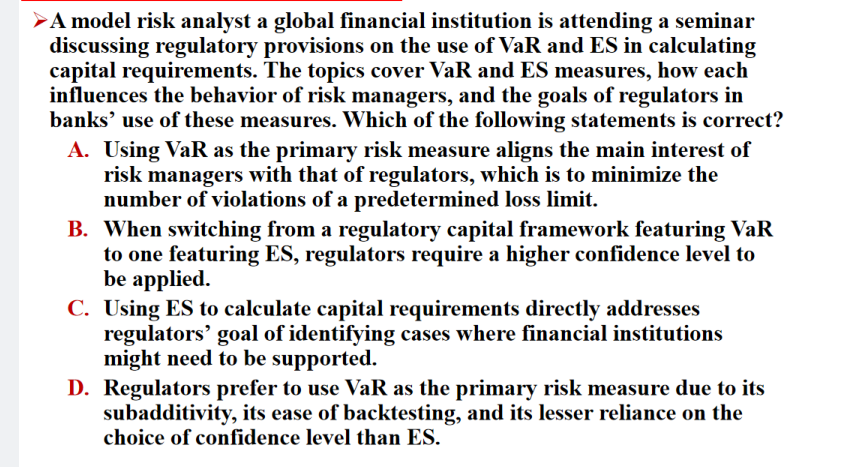

A. 将VaR作为主要风险指标符合风险管理者与监管者的主要利益,即最小化预设损失限制的违规次数。

这个说法不完全准确。VaR关注的是在特定时间段内的最大损失阈值,但它并不提供超过这个阈值的极端损失信息,这可能导致重要风险被忽视。

B. 当从以VaR为基础的监管资本框架切换到以ES为基础的框架时,监管者要求应用更高的置信水平。

这个说法通常是不正确的。在转向预期损失(ES)时,监管者通常建议使用与VaR相似或更低的置信水平,以更有效地考虑尾部风险。

C. 使用ES来计算资本要求直接解决了监管者识别金融机构可能需要支持的情况的目标。

这个说法是正确的。ES考虑了超过VaR阈值的损失的平均值,这有助于监管者识别极端风险和潜在的支持需求。

D. 由于VaR的次可加性、易于回测和对置信水平的较少依赖,监管者更倾向于将其作为主要风险指标。

这个说法有误导性。虽然VaR计算和回测较为简单,但它并不具备次可加性,这意味着在某些情况下可能低估风险,尤其是在组合情况下。而ES则是次可加的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!