NO.PZ2024011002000122

问题如下:

One of the notable differences between IFRS and US GAAP when dealing with income tax is best illustrated by the fundamental treatment of:选项:

A.the revaluation of property, plant and equipment. B.non-deductible goodwill. C.temporary differences between the carrying amount and tax base of assets and liabilities.解释:

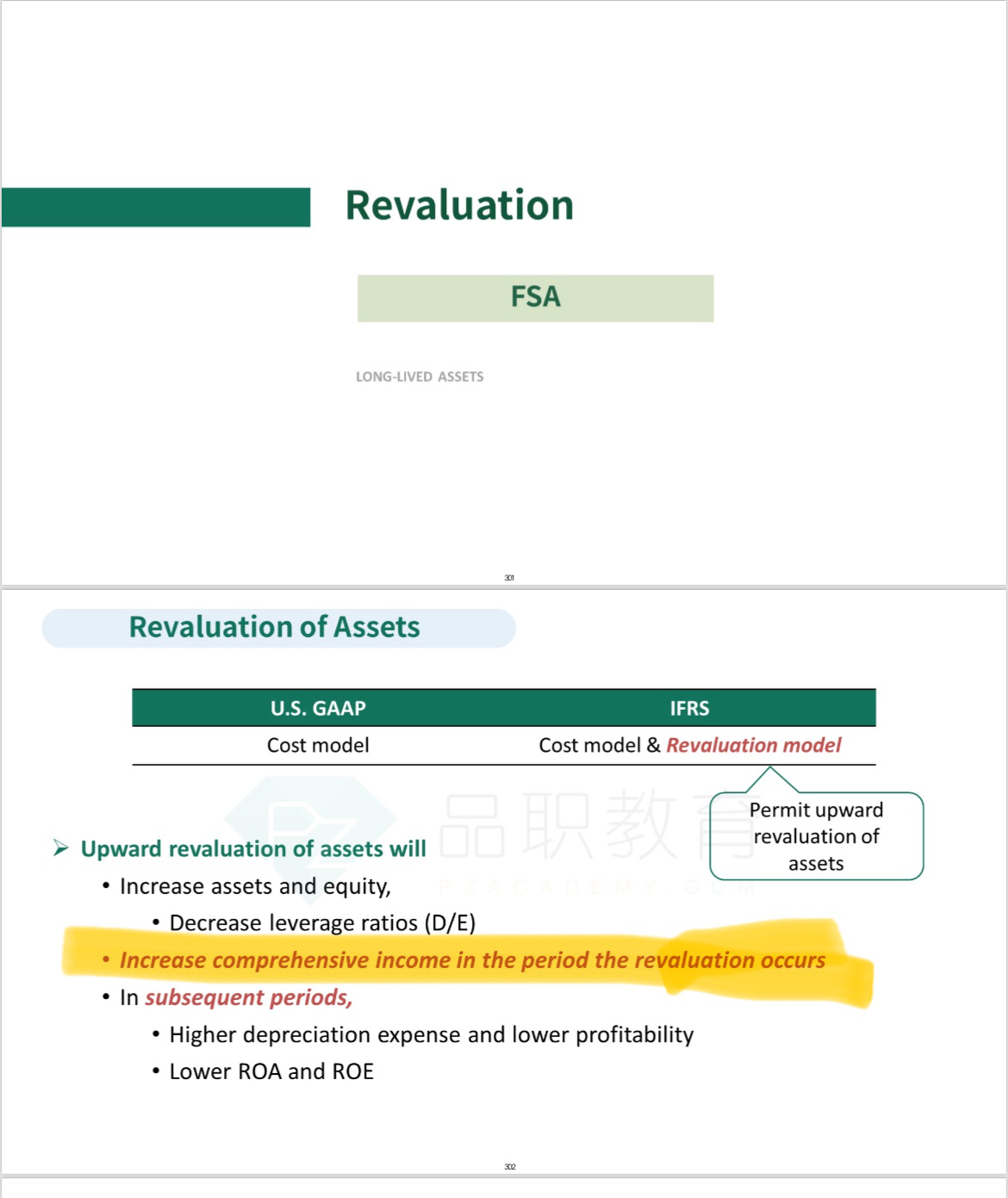

US GAAP prohibits the revaluation of PPE. Therefore, this is a source of an important difference between US GAAP and IFRS with respect to reporting of income taxes.助教,你好,A选项的考点是关于长期资产的折旧impairment吗,另外,inventory是否也可以视为长期资产,还是说,只有以自用为目的的inventory才能记为长期资产?