错题本第44页最后一题,请老师帮忙讲解。易错点分析的方法,老师上课好像没讲。

李坏_品职助教 · 2024年11月01日

嗨,爱思考的PZer你好:

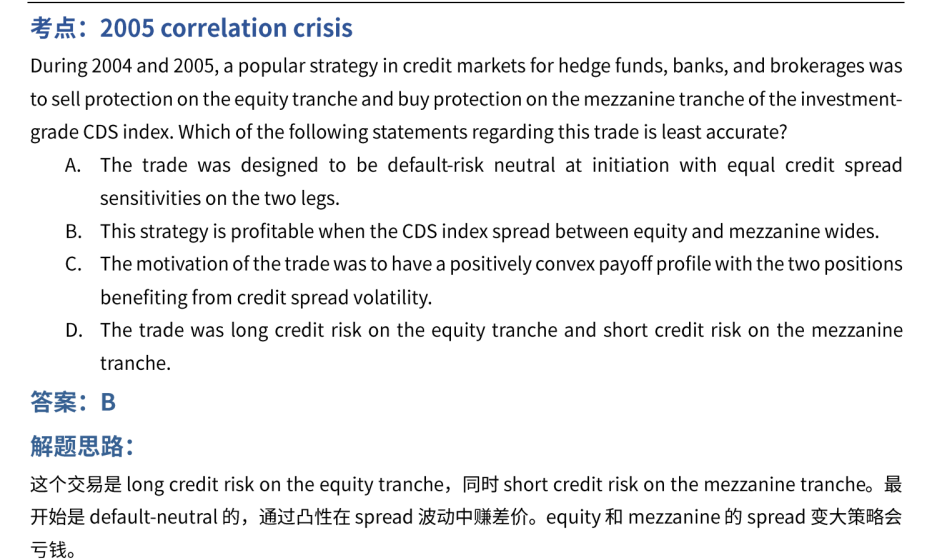

这题的背景是,2004-2005年期间,很多人卖出short CDS,并且 long mezzanine CDS,问:关于这种策略说法错误的哪一项?

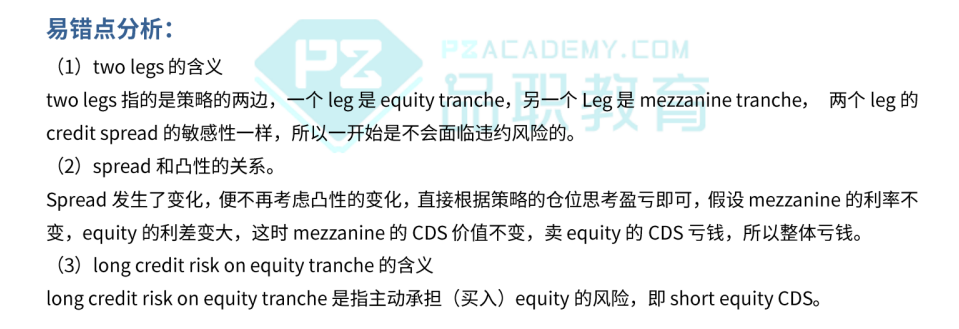

这个策略是同时包含了双边交易,所以是two leg。而且期初就是卖出CDS + 买入CDS,所以对于期初的违约风险是中性的,后期的盈亏则取决于双边的CDS价格,也就是credit spread的变化,所以A选项正确。

如果equity 与mezzanine之间的spread变大,比如equity的spread上升幅度大于mezzanine的上升幅度(这个意思是equity CDS价格上升的幅度 大于 mezzanine CDS价格上升的幅度),这个时候short equity CDS亏的钱,大于long mezzanine赚的钱,最后是亏钱的。B选项错误。

这个策略一开始的初衷是,equity 与 mezzanine之间的spread不会变大,由于mezzanine CDS的convexity更大,所以可以靠convexity(凸性)赚钱,类似于债券的convexity。所以C选项正确。

short equity CDS就是在主动承担equity的违约风险,而long mezzanine CDS则是在卖出mezzanine的违约风险(就是买了一份mezzanine的保险),所以D选项正确。

老师在课上讲的是2007-2009的equity CDO与mezzanine CDO的关系,和这个有类似之处。这个04年的案例比较老了。

----------------------------------------------

努力的时光都是限量版,加油!