请问这道题 用李老师上课的方法怎么理解?

李坏_品职助教 · 2024年10月31日

嗨,从没放弃的小努力你好:

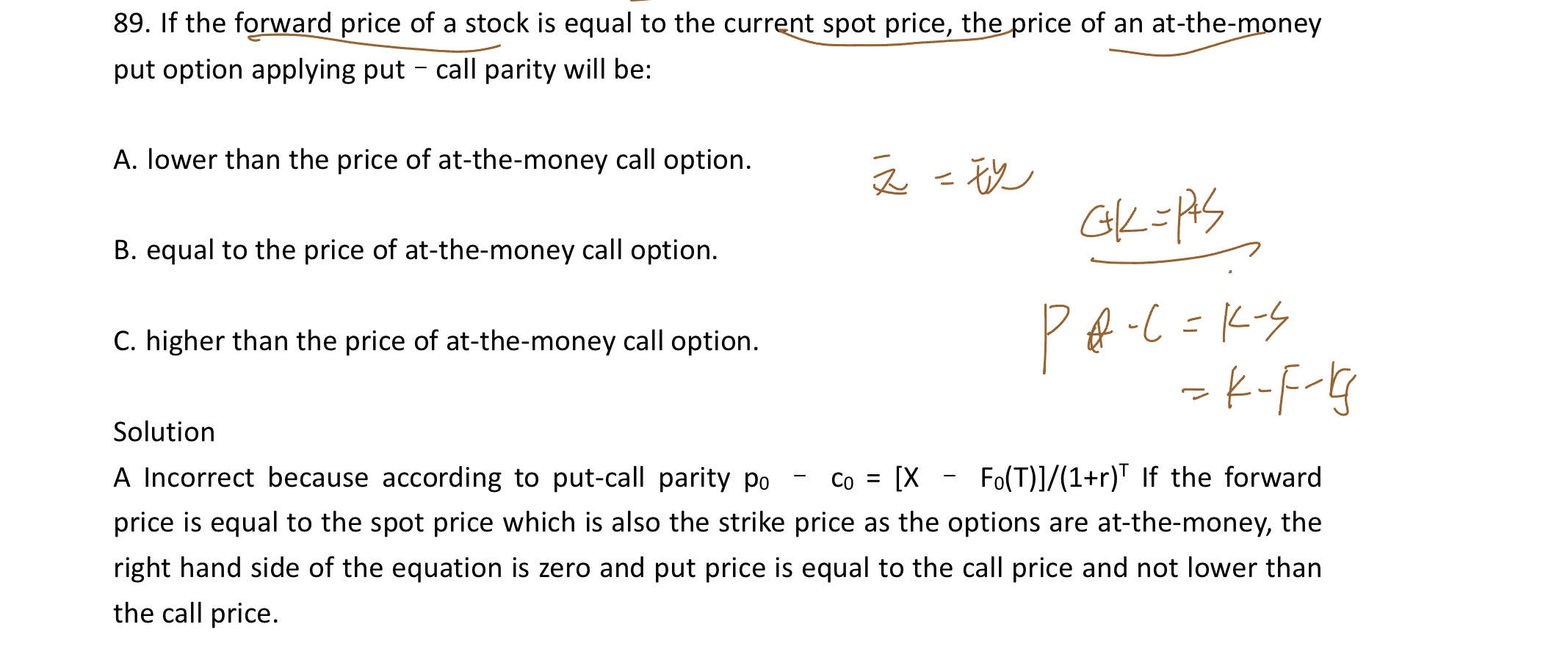

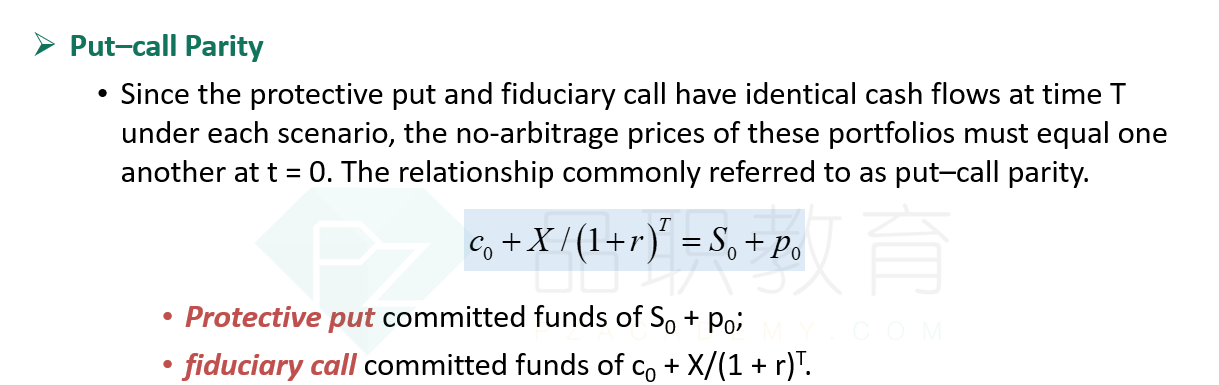

这个题目的考点是put call parity公式:

根据上面这个等式,put option - call option = p - c = X/(1+r)^T - S。

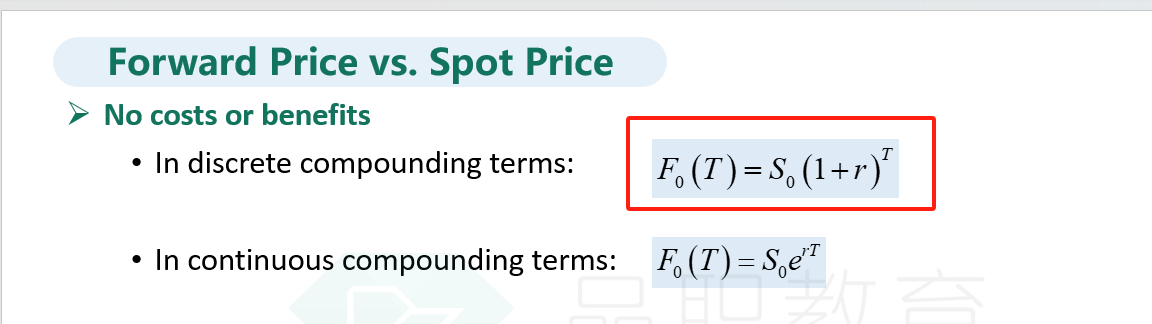

再结合forward price的公式:

所以p - c = X/(1+r)^T - S = X/(1+r)^T - F(T) / (1+r)^T = (X-F(T)) / (1+r)^T。

题目已知forward price = spot price,也就是F(T) = S。而题目选项说的都是at the money option,这个意思是股票价格S = 行权价格X。所以:

F(T) = S = X。

所以上面等式的右边是等于0的,那也就是p = c。所以最后得出结论:put option的价格与call option一样。

----------------------------------------------努力的时光都是限量版,加油!