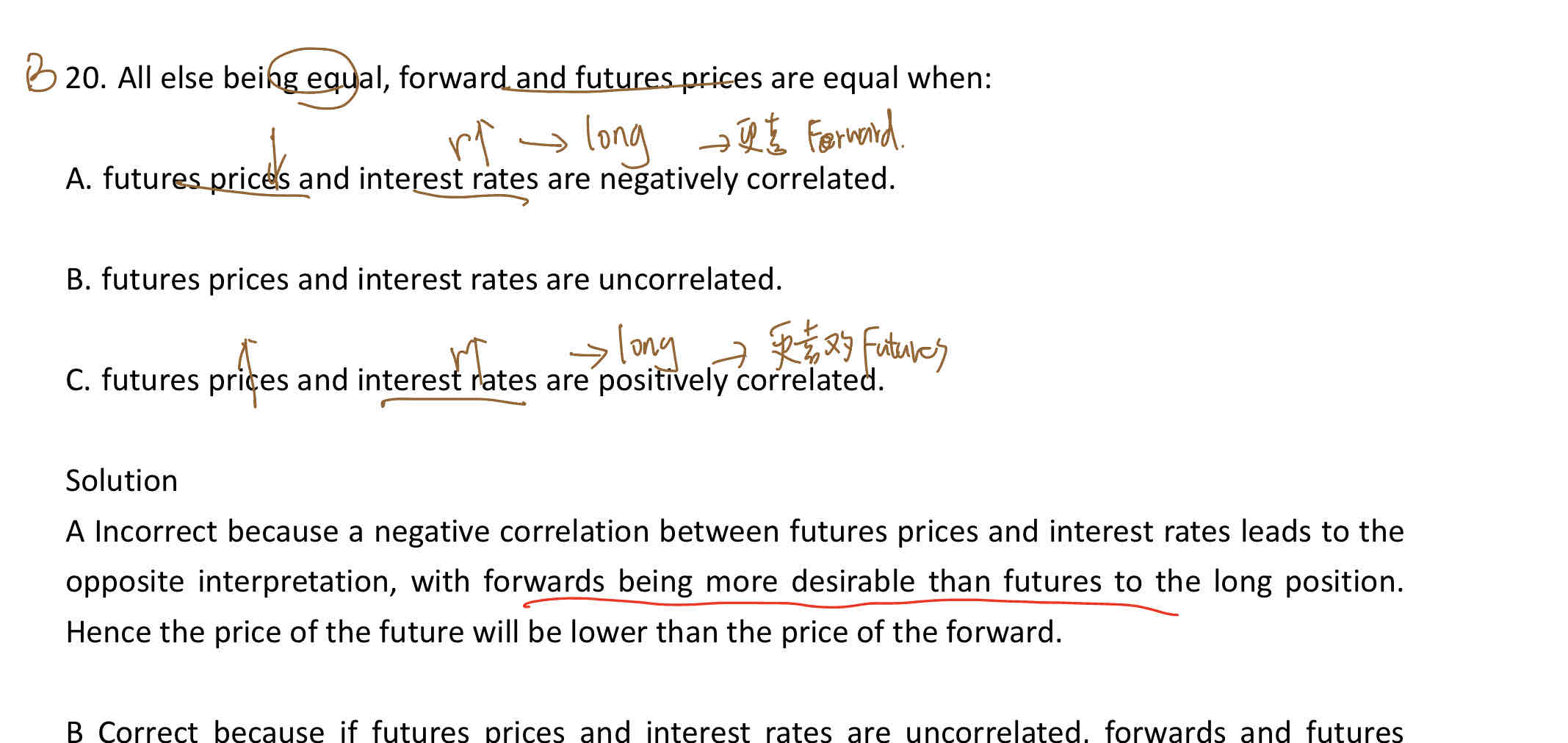

老师请讲下这道题abc选型,李老师讲的没怎么理解,

李坏_品职助教 · 2024年10月31日

嗨,从没放弃的小努力你好:

1.如果利率与futures price正相关,假设此时利率上升,那么forward price与futures price都会上升。

注意,forward与future price的定价公式是一样的,都是FP = S * (1+r)^T。利率上升的时候,在FP与利率r正相关的前提下,二者的FP都上升。

这个情况下,futures的多头可以随时把账户里的盈利提出来,以更高的利率进行再投资。而forward的多头虽然也有盈利,但是无法提取出来,forward只能等到到期日的时候才能兑现盈利。

所以futures此时比forward更有优势,那么futures的价格也要大于forward的价格。

2.反过来,如果利率与futures price负相关。此时利率上升对应的是forward price与futures price(也就是FP)都下降。那么futures多头此时是亏钱的,他还需要不停地以更高的利率去融资,来补充日益亏损的保证金。而forward的多头没有这个困扰,所以此时反而是forward更占优势,forward价格大于futures的价格。

所以只有FP与利率r不相关时,才可能出现forward price = futures price。

----------------------------------------------加油吧,让我们一起遇见更好的自己!