NO.PZ2023120701000033

问题如下:

下列有关认定层次重大错报风险的说法中,错误的有( )。

选项:

A.认定层次重大错报风险既可能受到财务报表层次重大错报风险识别和评估结果的影响,也可能反过来影响财务报表层次重大错报风险的识别和评估 B.对于识别出的认定层次重大错报风险,注册会计师既可以分别评估固有风险和控制风险,也可以将二者混合起来作出评估 C.注册会计师应当依据固有风险和控制风险,识别哪些交易类别、账户余额和披露的某项认定存在重大错报风险,进而将其确定为相关认定 D.在评估识别出的认定层次重大错报风险时,注册会计师应当考虑,固有风险如何以及在何种程度上影响相关认定易于发生错报的可能性解释:

【考点】识别和评估认定层次重大错报风险

在识别和评估两个层次的重大错报风险时,都应当考虑固有风险和控制风险两个因素的影响,但审计准则要求针对识别出的认定层次重大错报风险,注册会计师应当分别评估固有风险和控制风险,选项B 错误;注册会计师应当识别确定哪些认定是“相关认定”,进而确定哪些交易类别、账户余额和披露是“相关交易类别、账户余额和披露",故选项C 错误;选项A 和选项D 为正确表述。

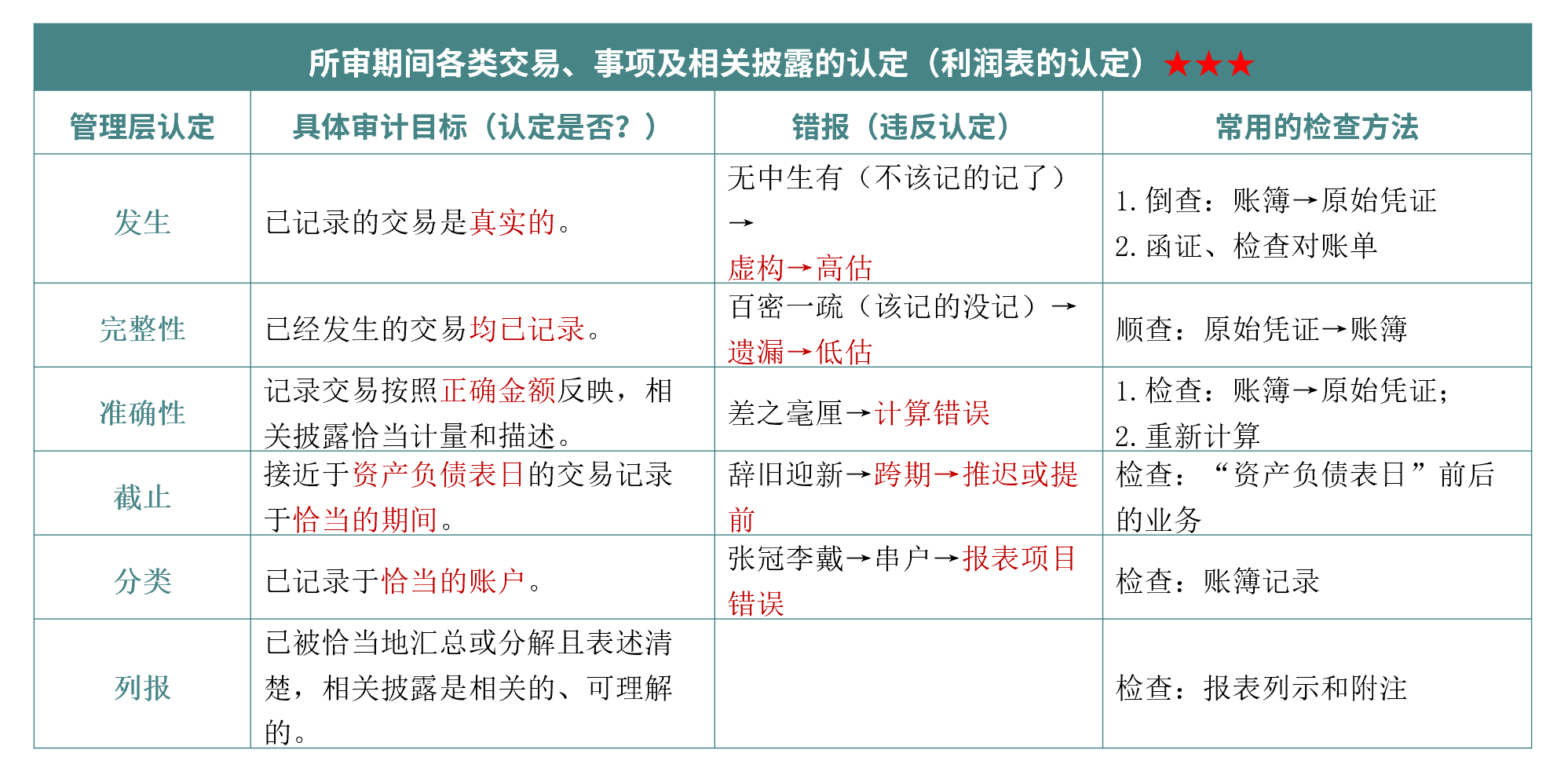

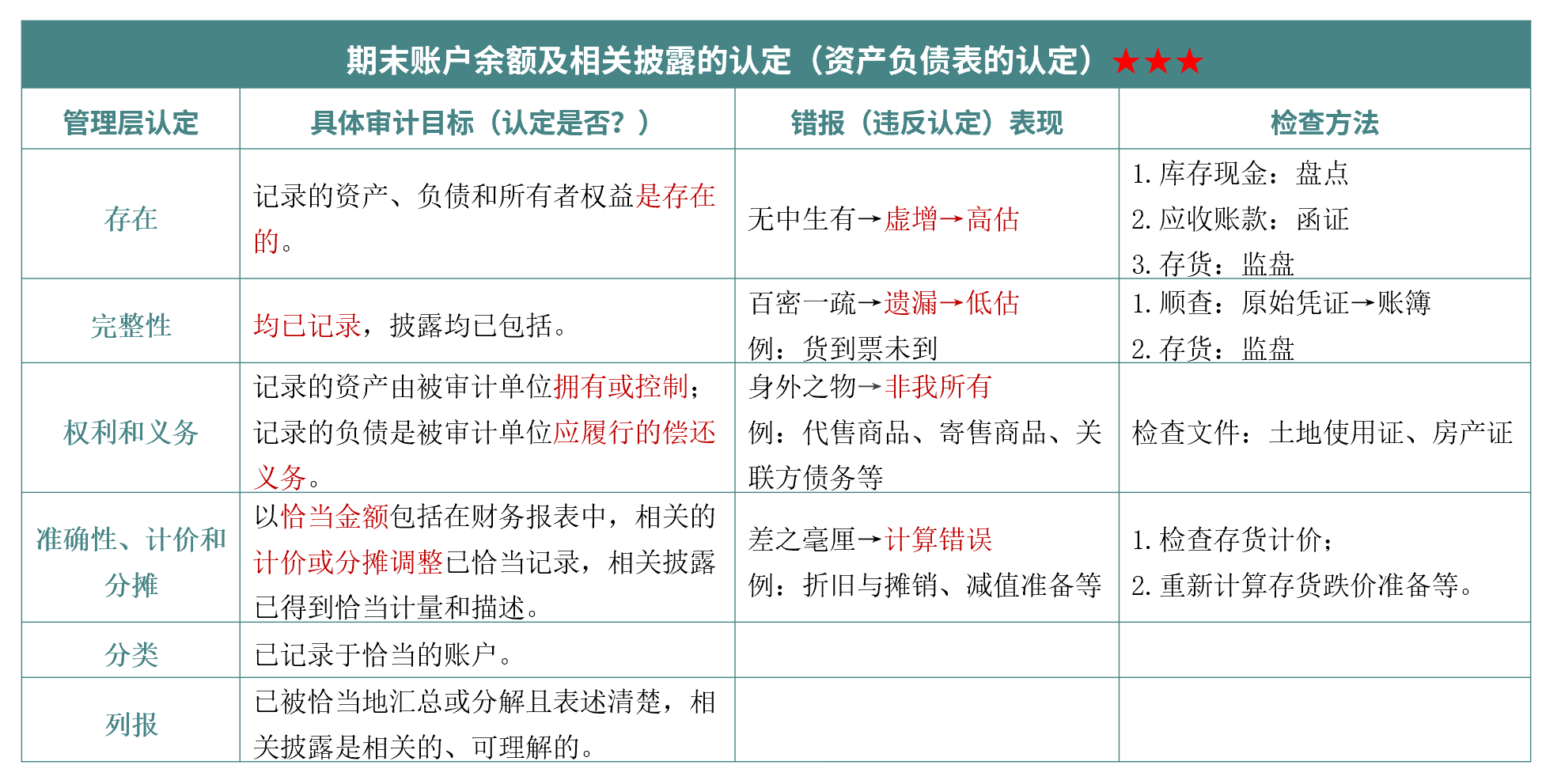

注册会计师应当识别确定哪些认定是“相关认定”,进而确定哪些交易类别、账户余额和披露是“相关交易类别、账户余额和披露"

—哪些认定?指哪些

—“相关认定”指哪些

—“相关交易类别、账户余额和披露"又指哪些,跟上面两项有什么关系