不是说求FP是用净价么,B0既然已经是净价了,为什么还要加上AI呢

李坏_品职助教 · 2024年10月30日

嗨,努力学习的PZer你好:

这个题目,CFA官方教材的答案是有问题的,按照正常的方法,最后是要减去0.2的AIT的,也就是算出来的FP应该是111.9640,而不是答案里写的FP = 112.164。

以老师的板书为准:

另外,这道题最后问的是套利的利润是多少?套利的时候是要用被高估的市场价格FP 减去 我们算出来的FP,直接用111.9640与QFP * CF=112.5 这两个结果作差,然后折现,即可得到0时刻的利润现值是0.5356.

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

李坏_品职助教 · 2024年10月30日

嗨,从没放弃的小努力你好:

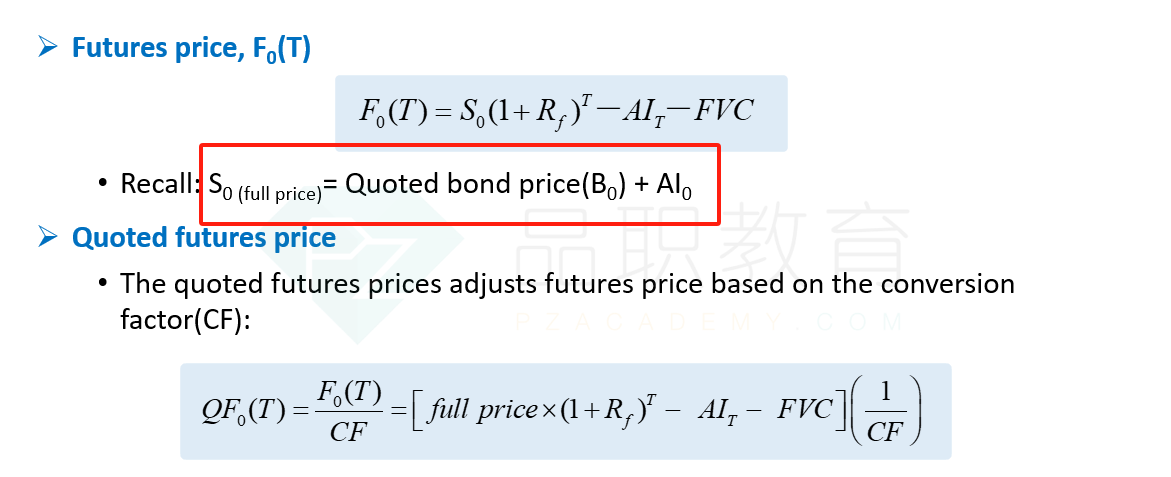

此处的B0+AI0表示0时刻债券现货的全价。我们在计算FP的时候,画图法里面的向上箭头和向下箭头都是用全价,

具体来说,是现货的全价减去PVC = 期货的全价的折现,也就是(B0+AI0) - PVC = (FP + AIT) / (1+r)^t,

所以FP = [B0+AI0 - PVC] * (1+r)^t - AIT,参考下图的讲义,计算FP的时候用的是B0 +AI0:

----------------------------------------------

努力的时光都是限量版,加油!

momo1 · 2024年10月30日

那为什么最后不再减去0.2这个AIT呢