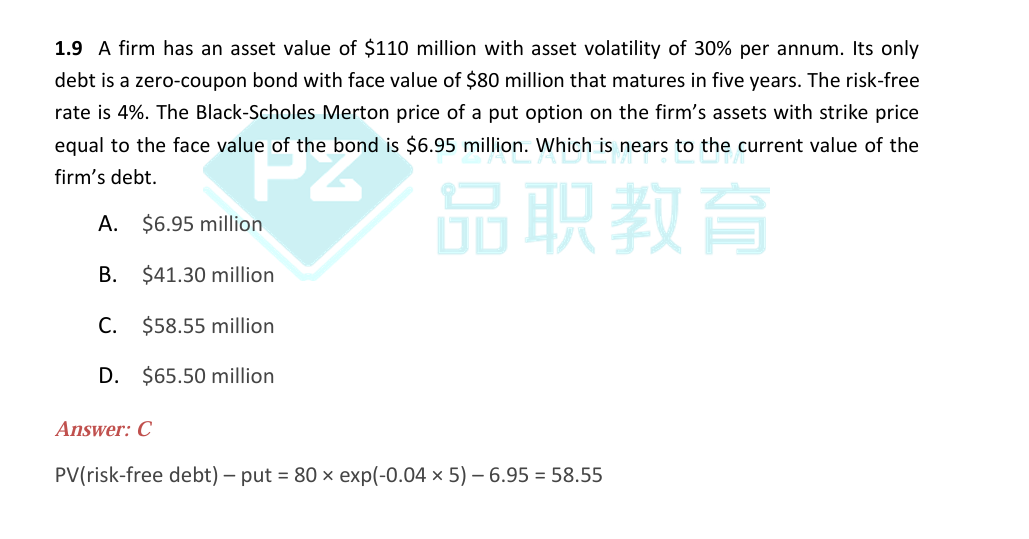

冲刺题pdf第41面的债务现值为啥要债务无风险利率折现后减掉put 价格

李坏_品职助教 · 2024年10月29日

嗨,从没放弃的小努力你好:

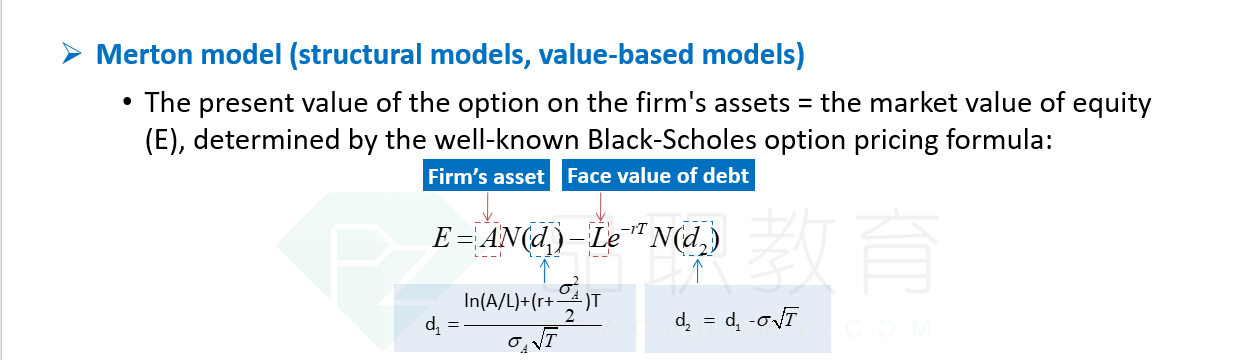

题目给出了BSM模型的条件,又问你value of debt是多少?这个是在暗示你用Merton模型求解debt value(负债的价值)。

根据merton model,股东权益价值E可以看做是一个看涨期权。

此外,对于正态分布函数N()来说,N(d) = 1-N(-d)。

现在已知股东权益价值E = 110 * N(d1)- 80*exp(-0.04*5)*N(d2)= 110 - 负债的价值。

负债的价值 = 110 - E

= 110 - 110 * N(d1)+ 80*exp(-0.04*5)*N(d2)

= 110 *[1-N(d1)] + 80*exp(-0.04*5)*N(d2)

= 110 * N(-d1) + 80*exp(-0.04*5) * [-N(-d2) + 1]

= 80*exp(-0.04*5) - [80*exp(-0.04*5) * N(-d2) - 110*N(-d1)]

上面的[80*exp(-0.04*5) * N(-d2) - 110*N(-d1)]就是put option,题目说put option价值是6.95.

所以负债的价值 = 80*exp(-0.04*5) - 6.95

----------------------------------------------努力的时光都是限量版,加油!