针对这两种有以下几个问题:

- swap不涉及forward和loan两个时期吗,是说0时间点开始就算loan时期了吗,即swap这里的0时间点,对应的是forward强化课里的a时间点?

- 为什么swap折现要用spot rate而不用MRR呢?

- 承接上个问题,假设swap只有一期,那它就相当于是个forward,spot rate是等于市场利率的吗?

09:10 (2X)

李坏_品职助教 · 2024年10月26日

嗨,努力学习的PZer你好:

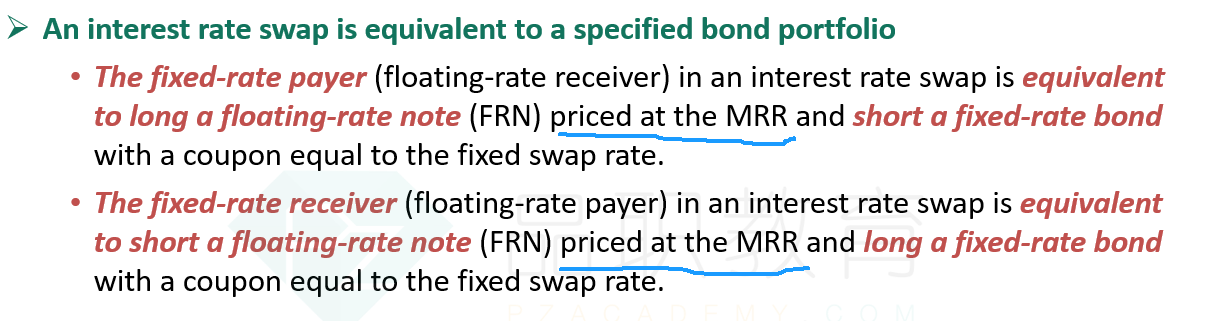

swap不存在loan,swap就是纯粹的fixed rate与floating rate之间的互换。0时刻就是合约刚开始的时候。

而远期利率合约(FRA)不一样,FRA合约的标的物是一个假想的loan, t=A是FRA到期日,t=B是loan到期日。

swap 折现用的一般是libor rate,也就是浮动利率。如果同学看到有用spot折现的题目可以发过来,我看一下。

swap不可能只有一期。swap value期初一定是0,所以PV of fixed payments = PV of floating payments,而0时刻的PV of floating = 面值,

这样的话,fixed rate = floating rate(具体推导过程会在CFA二级讲到)。

如果后续只有一期的话,那么fixed rate = floating rate,这样swap根本不需要交换现金流。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Bin · 2024年10月27日

强化课p279页的例子就是用的zero rate,李老师讲的时候折现也是用的这个?而且libor rate好像一般题目都没有提供,是MRR吗?