NO.PZ202303220400025202

问题如下:

b. 假设(a)中的行权价是 60 美元,看涨期权的价值为多少?选项:

解释:

品职解析:

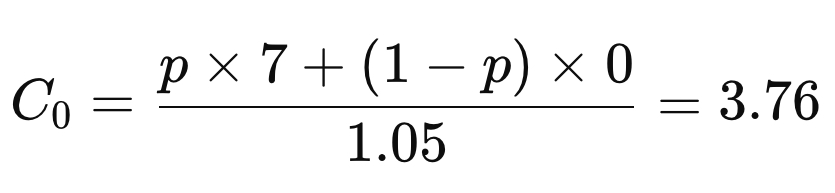

b.看涨期权的价值为:58=[(67-53)/(67-60)]C0+53/1.05

解得:C0=3.76(美元)。

这里的期权定价公式是哪来的呀

pzqa39 · 2024年10月28日

嗨,从没放弃的小努力你好:

在这道题中使用的期权定价公式来源于二叉树期权定价模型。这是一个常用的期权定价方法,用来在离散时间步骤下计算期权的价值。

在二叉树模型中,假设股价在每个时间步只能向上或向下波动。在本题中,Ervin公司的股价在1年后有两种可能的价格,即53美元或67美元。

二叉树模型使用无风险套利的思想,即通过复制期权的风险中性组合(由股票和债券组合成)来构造期权的价值。

在二叉树模型中,这些“概率”并不是实际概率,而是风险中性概率,它表示在无风险的世界中,股价变动的概率如何构建出期权的现值。

题目给出在1年后的两种股价可能性,分别是67美元(向上)和53美元(向下),行权价为60美元。我们需要使用公式计算“风险中性概率” 。

题目给出在1年后的两种股价可能性,分别是67美元(向上)和53美元(向下),行权价为60美元。

使用公式计算“风险中性概率”

在二叉树模型中,看涨期权在不同情形下的价值可以用如下方法求得:

其中:Cu是股价在向上变动时的看涨期权价值,即max(67−60,0)=7

Cd是股价在向下变动时的看涨期权价值,max(53−60,0)=0

r 是无风险利率,这里为5%,即折现因子为1.05

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

153****7451 · 2024年10月28日

看跌期权的话怎么定价呀