利率下降,债券价格上升,此时远期合约的价格不应该上升吗?那么,此时远期合约的多头不等于在价格上升时期可以以事先规定的价格购买债券,此时多头的价值上升?

李坏_品职助教 · 2024年10月24日

嗨,从没放弃的小努力你好:

远期合约是期初约定好期末固定的交割价格,那么当标的资产(比如股票或债券)的价格上升时,相比于前期较低的交割价格来看,远期合约多头是盈利的,所以说value of position goes up,C选项正确。

从公式来看:

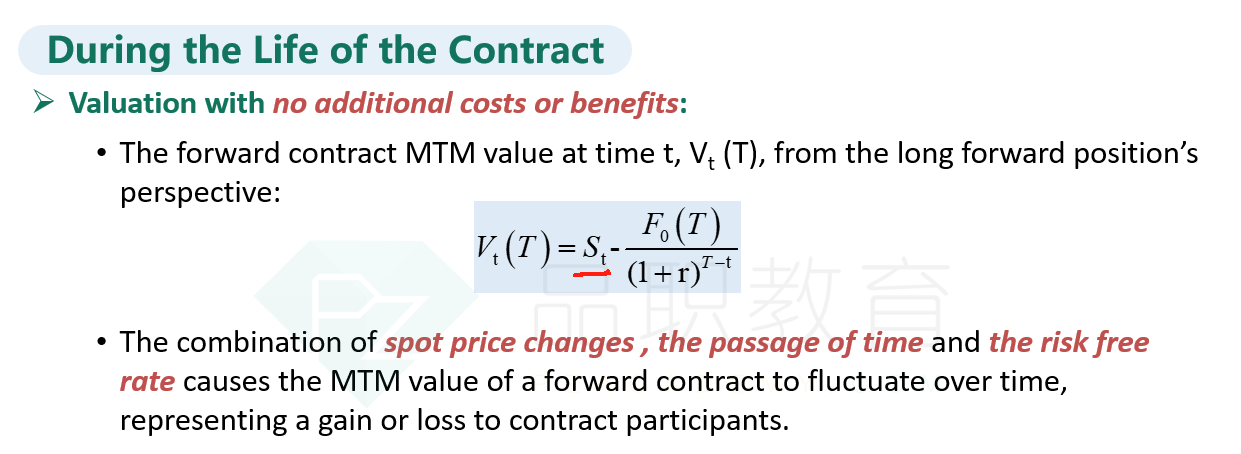

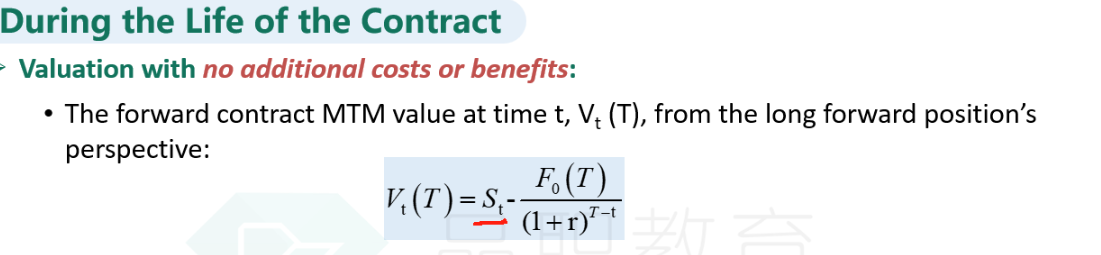

当标的资产的价格St上升时,多头的价值V(T)是变大的。注意此处的F0(T)是期初约定好的交割价格,是固定不变的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

单 · 2024年10月24日

老师,请解答下A选项,我问的A选项

李坏_品职助教 · 2024年10月25日

嗨,爱思考的PZer你好:

对于普通的远期合约(forward contract),如果利率下降,那么F0(T) / (1+r)^T 是变大的,那么V(T)变小。说明interest rate goes down对应的应该是position value下降。所以A选项错误。

你说的债券价格的问题,那不是forward合约,那是债券期货。利率下降,债券期货价格上升,多头有盈利,没错。但本题问的是forward合约,不是期货合约。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!