consolidation 这里为什么retained earning不合并呢?

王园圆_品职助教 · 2024年10月23日

同学你好,你这样截图助教看不到完整的题目,就没有办法给出准确的答复

但是助教猜你这个题目应该是母公司通过发新股收购子公司的一个题目?如果题目背景确实是这样的话,下面的答案就是适用于本题的,

但如果不是这个背景,要麻烦同学把题目完整信息截图上传一下,这样助教才好给出有针对性地回答哦

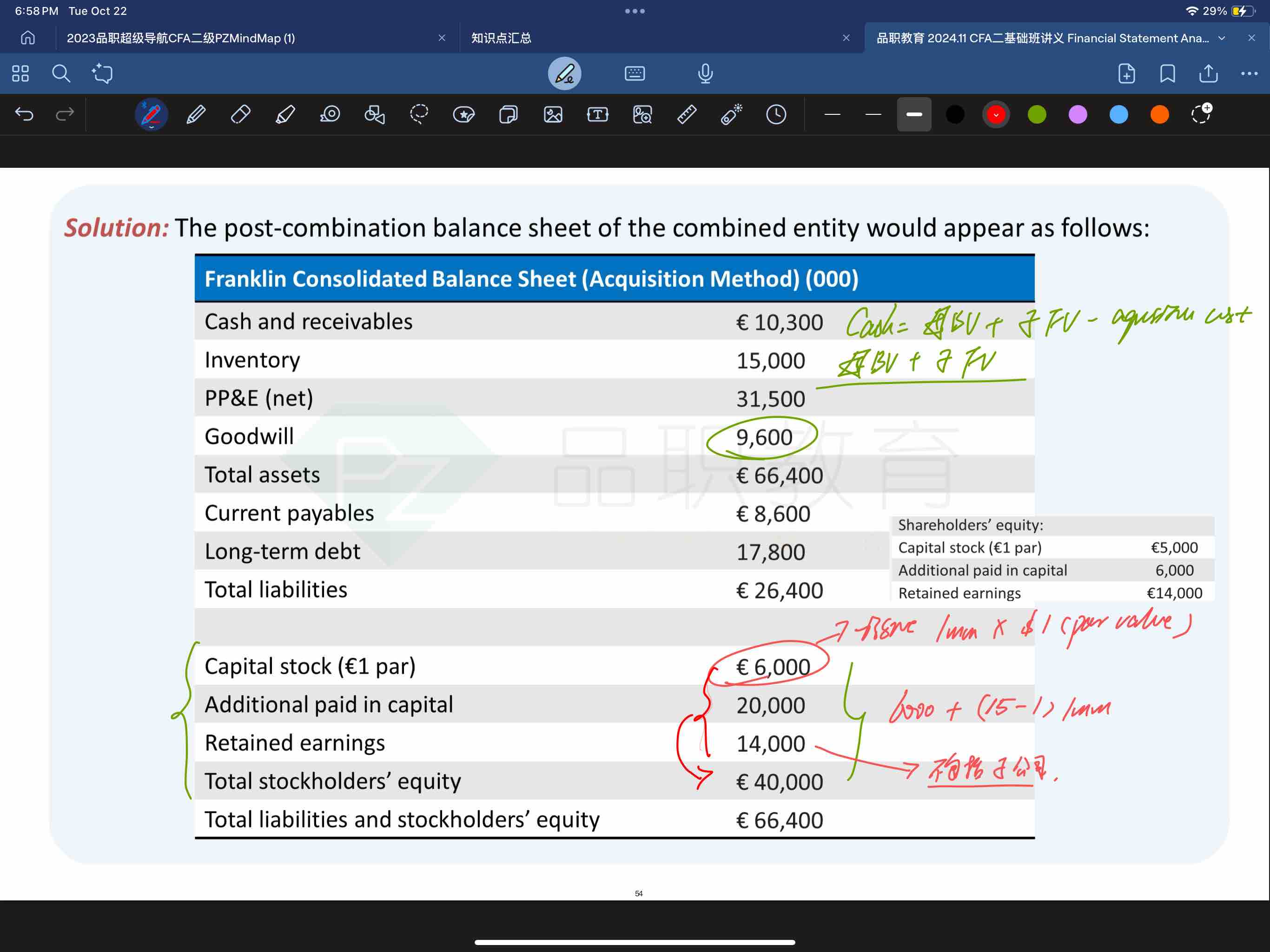

首先,我们假设acquisition method下如果用现金购买子公司(假设购买60%。没有Goodwill),会计处理是 母公司 asset下现金-60%子公司净资产公允价, 同时母公司的所有资产和负债统统 + 100%子公司的资产和负债,也就相当于 + 100%子公司的净资产公允价——发现了吗?这里出现不平衡了,差了40%子公司净资产(注意,子公司净资产就是子公司总的equity的值),所以需要在合并报表里 Equity下+ Minority interest = 40%子公司Equity ,至此B/S表实现平衡

如果合并报表的Equity+ 100%的子公司净资产也就是子公司Equity,就乱套了,这个报表根本轧不平

所以从原理上,合并报表Equity下的任何一项,都应该只加40%的子公司净资产(也就是40%的子公司Equity)

本题也是同样的原理,本质上合并报表的Equity下应该retained earnings,capital stock都不变,只是新增40%的子公司equity的Minority interest

但是本题特殊的点在于,母公司不是现金收购子公司,而是发行新股,通过新股募集的钱来收购子公司,所以这里的会计记账其实是两步

1. 发新股:母公司 asset下+ cash:60%子公司净资产的价值,同时equity下 + capital stock和additional paid-in capital 一起: 60%子公司净资产的价值

2. 合并子公司报表到母公司下面,也就是重复上面”acquisition method下如果用现金购买子公司(假设购买60%。没有Goodwill),会计处理“的过程

所以本题你才会特别的看到合并报表的capital stock和additional paid-in capital一起好像+60%子公司的净资产,但其实正常的现金收购的话,根本不可能看到合并报表的Equity有任何除了Minority interest以外的增加的

这也就是为什么本题只有retained earnigns没有加任何的子公司equity的原因了