这个期权可以看成一年期的call+半年期的put,或者一年期的put+半年期的call,这点我明白了,但是为什么B和D不对?为什么一年期的X是10,半年期的是9.8?

30:29 (1X)

李坏_品职助教 · 2024年10月23日

嗨,爱思考的PZer你好:

这个是从公式拆分出来的。

令T1 = 0.5, T2 = 1.

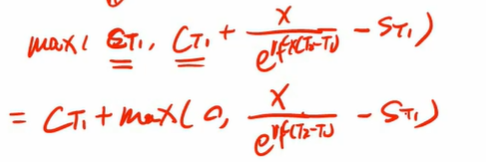

chooser option在T1时刻的payoff = max(CT1, PT1),也就是看涨期权与看跌期权谁更值钱我就选谁。

而max(CT1, PT1) = max(CT1, CT1 + X/e^(rf * (T2-T1)) - ST1),这一步是根据put call parity推导的。

进一步推导:

max(CT1, CT1 + X/e^(rf * (T2-T1)) - ST1)

= CT1 + max(0, X/e^(rf * (T2-T1)) - ST1)

后面这个max(0, X/e^(rf * (T2-T1)) - ST1),就相当于是一个执行价格为X/e^(rf * (T2-T1)),并且期限为T2-T1的看跌期权。这个看跌期权的执行价格是10/e^(0.04 * 0.5) = 9.8, 期限是0.5年。

说明这个chooser option最后 = 1年期限的call option(执行价格是10) + 0.5年期限的put option(执行价格是9.8)。

----------------------------------------------努力的时光都是限量版,加油!