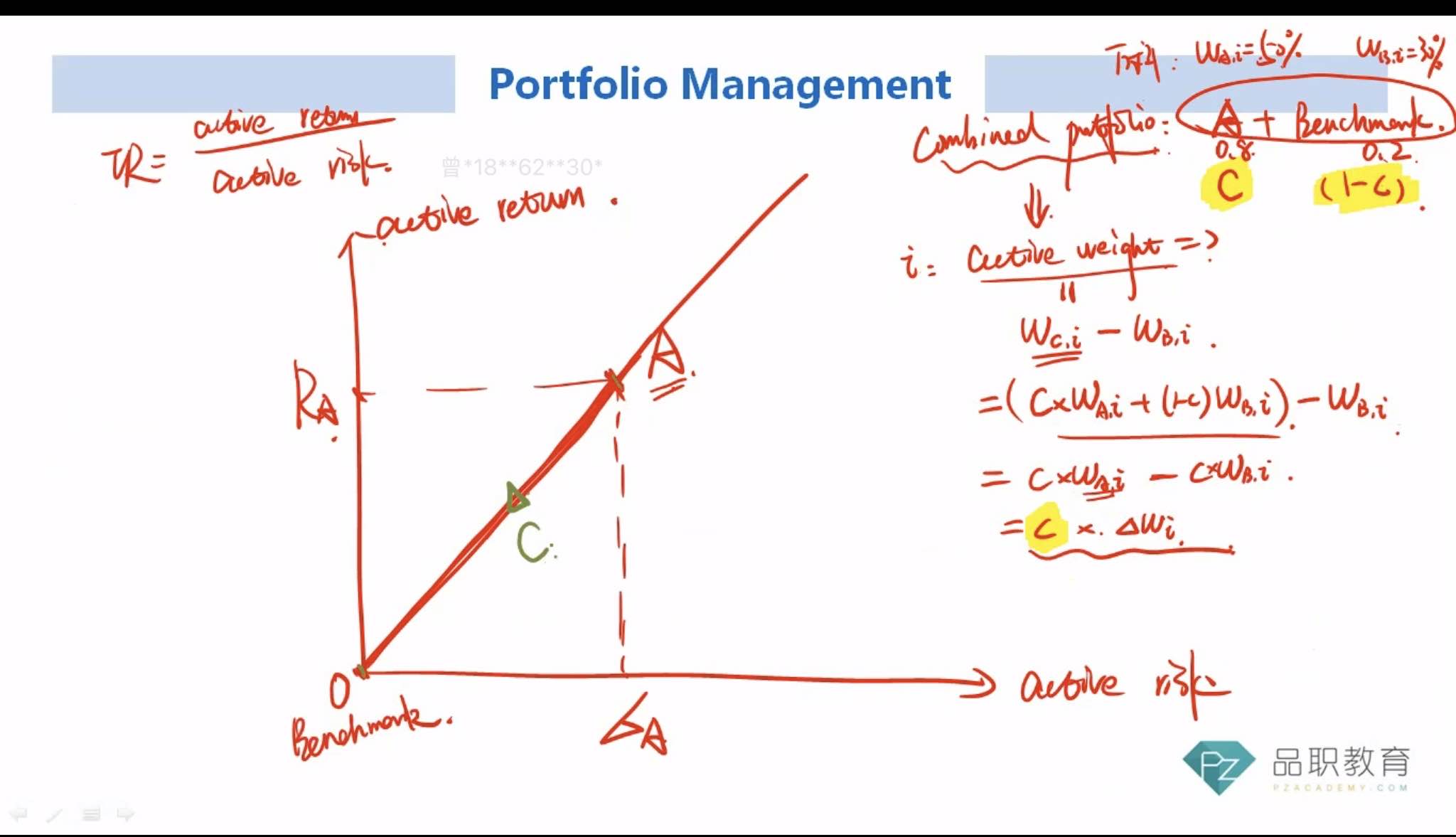

1、为什么原portfolio A跟benchmark 组成新的组合C以后,C会落在图中的直线上而不会落在直线外?

2、基础班何老师讲了新组合C的active weight=c*原delta W的推导过程,但是没有讲Rc=c*Ra的推导过程,能否推导一下?

品职助教_七七 · 2024年10月23日

嗨,从没放弃的小努力你好:

1)赋予portfolio A权重c,benchmark 权重(1-c)的这种方式是线性组合。在线性组合的假定下,portfolio C只能位于A和benchmark的直线上,这是一种数学关系。

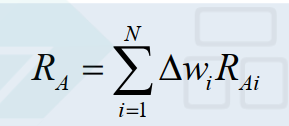

2)Active return的三类计算方法中,最后一类是:

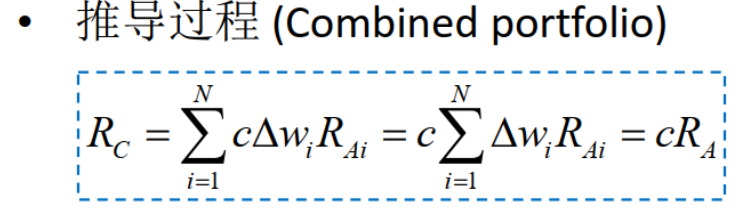

将这个公式应用在Combined portfolio中,可得:

Rc=∑新的active weight i*RAi。

由于此时已知新的active weight=c*旧的active weight,旧的active weight是△wi,所以新的active weight=c*△wi。

所以,Rc=∑新的active weight i*RAi=∑c*△wi*RAi。将c提到加和符号之外,就得到Rc=c*∑△wi*RAi。

由于∑△wi*RAi就是RA,所以Rc=c*RA。

上面内容就是讲义上给出的关系:

推导并不需要掌握,课上老师已经将这个地方直接叉掉了,

最终要看的不是推导,而是结论:The information ratio is unaffected by the aggressiveness of active weights.

只有这句话才是真正有意义和会考的。前面的一大堆推导对于最终结论的掌握也没太多帮助,忽略即可。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!