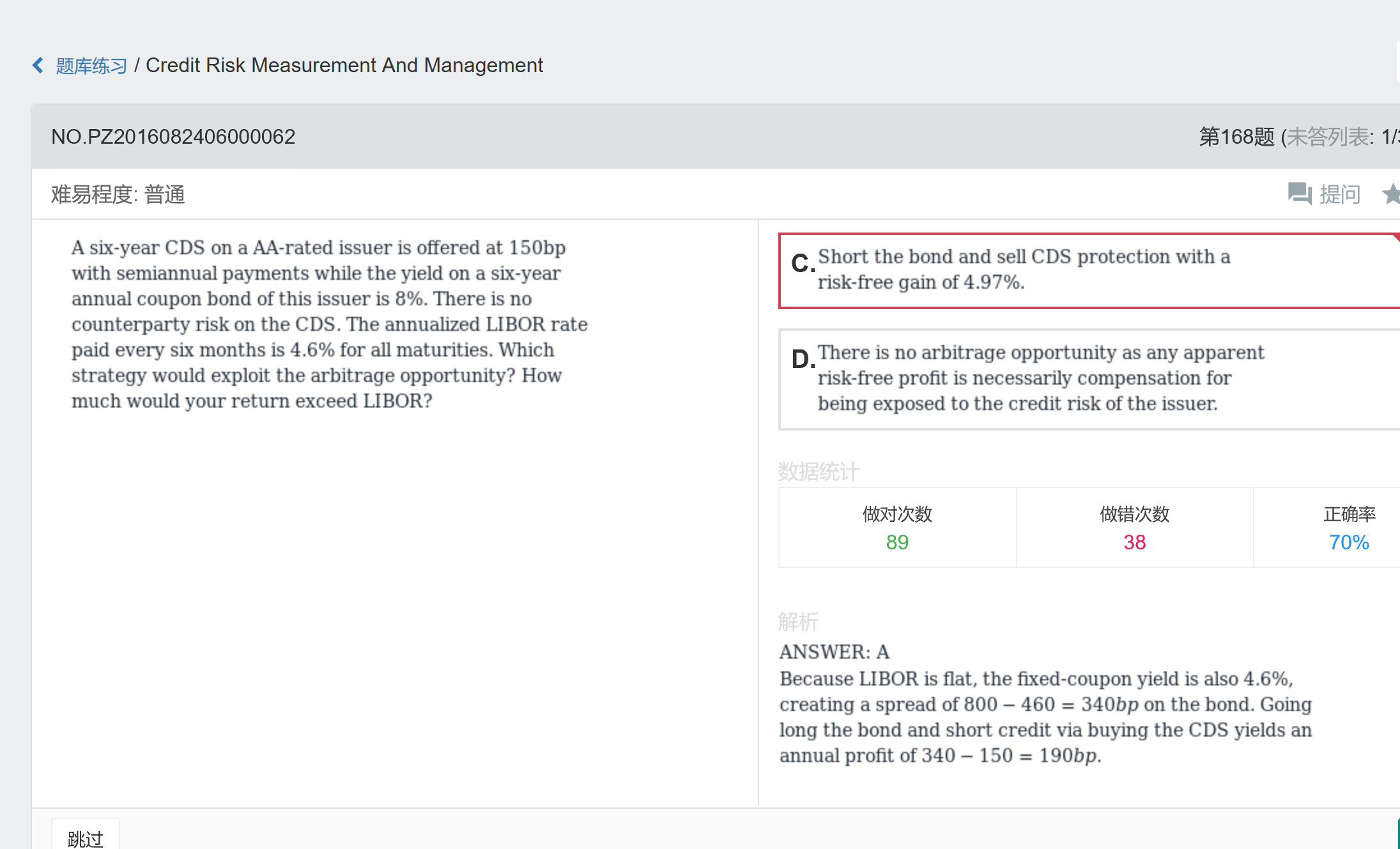

没看懂libor在结构中的作用。我理解的就是,如果long bonds,则每半年就收8%的一半4%,付出去的就是CDS的spread1.5%,那么每半年的净赚就是2.5%?有何不对?

第二,是不是买CDS保护=short CDS

品职答疑小助手雍 · 2018年10月04日

同学你好,首先,题目里所有的比例都是年化的,不需要再做处理。买CDS保护就是long了一个CDS保险,要交premium。

所以你说的第一段里,年净赚的应该是8%-1.5%=6.5%,由于题目中CDS没有counterpatry risk,这个6.5%就已经是risk free的了。

这时候对比市场libor4.6%,肯定是long bond和CDS的组合,short rf。获得的利差是6.5%-4.6%=1.9%。

轧称的棉花糖 · 2018年10月04日

我以前考CFA的时候,老师说,buy CDS=short CDS,sell=long。

品职答疑小助手雍 · 2018年10月04日

buy CDS的收益类似于short bond,但是buy CDS=short CDS这种说法是不存在的。