开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

三言午寺 · 2024年10月20日

15:03 (2X)

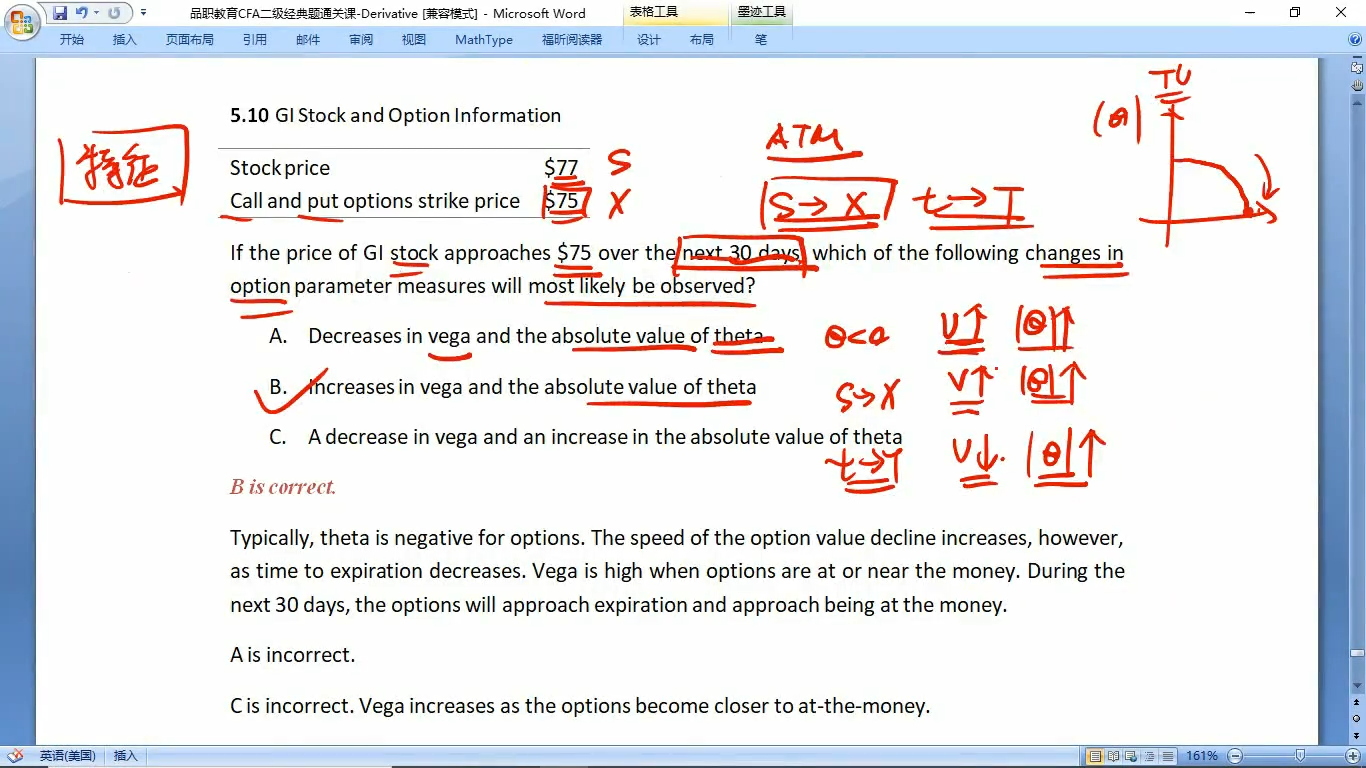

根据time decay,为什么不是时间接近到期,theta变小呢?

李坏_品职助教 · 2024年10月21日

嗨,爱思考的PZer你好:

theta是期权价格相对于时间流逝的一阶导数。

距离到期日越近,期权的时间价值损失的速度越快。所以,随着到期日的临近,期权的theta的绝对值是越来越大的(absolute value of theta变大,时间价值在加速流失),由于theta本身是负数,所以也可以说theta变小了。

----------------------------------------------努力的时光都是限量版,加油!