KMV model是不是不需要假设正态分布?

若不是正态分布,如何通过DD求出PD?

pzqa27 · 2024年10月21日

嗨,从没放弃的小努力你好:

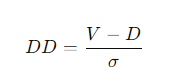

KMV模型计算概率违约(PD)主要通过以下步骤:

2. 估计资产价值的分布:使用历史数据或其他模型估计资产价值的分布,这可以是正态分布或其他适合的分布。

3.计算PD:基于DD值,使用资产价值分布的累积分布函数(CDF)计算PD。具体来说,PD是资产价值低于threshold的概率:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

TanJ@FRM · 2024年10月21日

不知道分布的情况下,概率怎么求出来呢?