10:13 (1.5X)

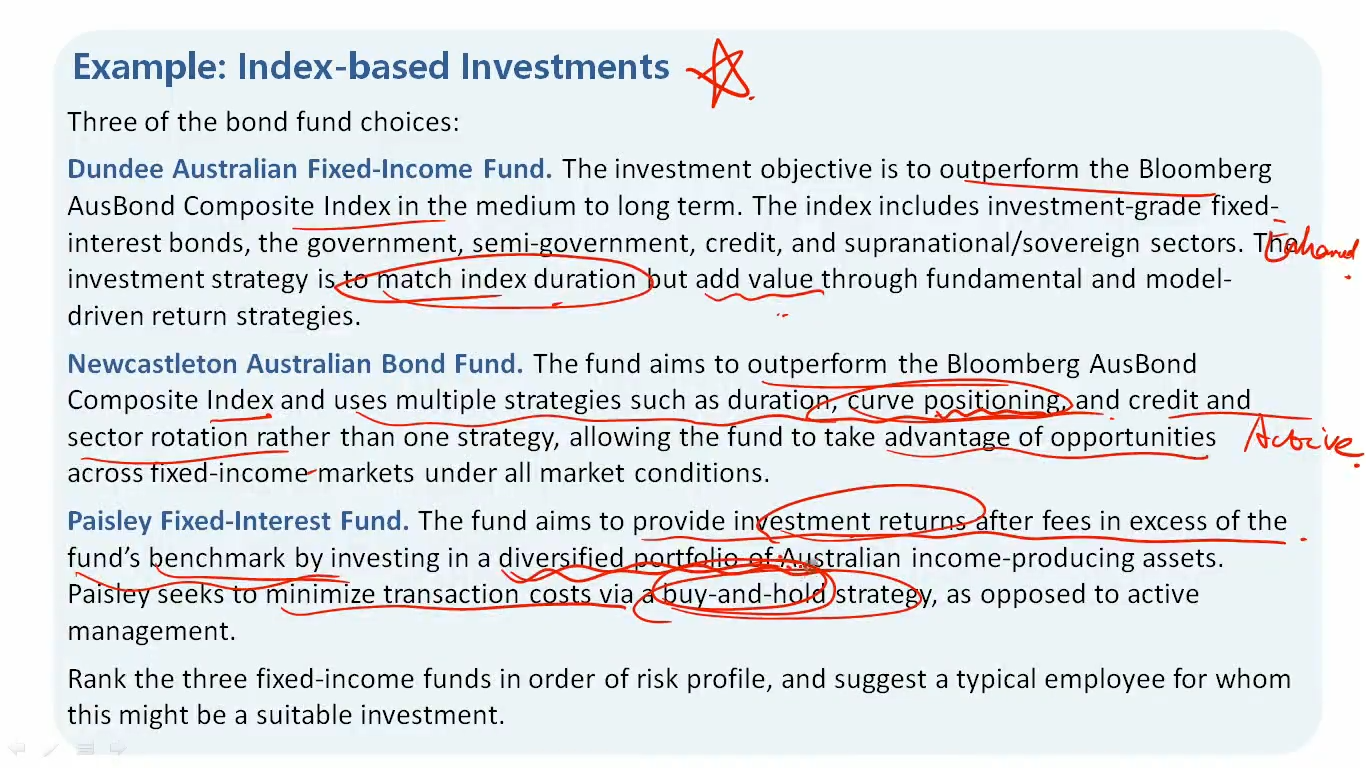

请问第三个fund为什么不是enhanced fund啊?它想获得一个超额回报,排除了PURE index。它又想最小化transaction cost,排除了active。最后不就是enhanced fund么。这里何老师说不好确定是那种类型,不是很理解为什么不好确定。

发亮_品职助教 · 2024年10月21日

它又想最小化transaction cost,排除了active。

问题出在上面这句,这句不成立哈。就是transaction costs的大小与是不是active无关。

具体分析思路:

本题第3个fund仍有可能是enhanced indexing fund。

但绝对是排除掉了pure indexing,因为在pure indexing下,理想状态下,不考虑任何管理费用,组合的收益等于index收益。考虑到实际费用之后,pure index的组合收益一定小于index的收益。而本题说的是扣掉费用后组合收益大于index。排除掉pure indexing

所以从这点可以判断是enhanced or active。

但从transaction costs最小无法排除是active。因为:

最小化transaction costs就是一次性选好股票,尽量不去调仓换股交易,即选择buy-and-hold策略。

而所谓的active是指,组合的各类风险指标大幅偏离index的指标。如,组合的duration偏离了index,组合的credit risk偏离了index。

如果组合一开始就选择了偏离index指标的债券,且一直持有不交易,那仍然是active策略,且transaction costs很低。所以从transaction costs低无法排除active策略。

判断是enhanced indexing还是active策略,只有一个方法,就是看组合的风险指标(duration, credit risk,maturity, credit rating等)是否大幅度偏离index。如果大幅度偏离index,那就是active。

如果指标与index差不多(尤其是组合的duration和index差不多),有几个指标会有一点偏离,那么这种就是enhanced indexing。

总结一下:

1,判断enhanced or active,只需要看组合的指标有没有大幅度偏离index

2,组合交易少导致transaction costs低,不能排除他是active。因为active策略不是拿transaction costs的高低衡量的。

sliang · 2024年10月23日

一下子被点醒了,我以为active transaction cost一定就比enhance的高,我忘记buy and hold了!再次感谢发亮老师!

发亮_品职助教 · 2024年10月23日

不客气!