开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

丸子9492 · 2018年10月03日

问题如下图:

选项:

A.

B.

C.

D.

解释:

请问是对应的na tiao哪条公式呢

orange品职答疑助手 · 2018年10月03日

答案是先算出组合的有效久期;也可以像这样分开按单只来计算:

怎么看出2、4s是含权债券的

想确认一下,题目的privalue是不是指的利率变动1bp时的价格变动量?

为什么用E用M?而且用E,根据公式,不是要乘以2*ltay吗?

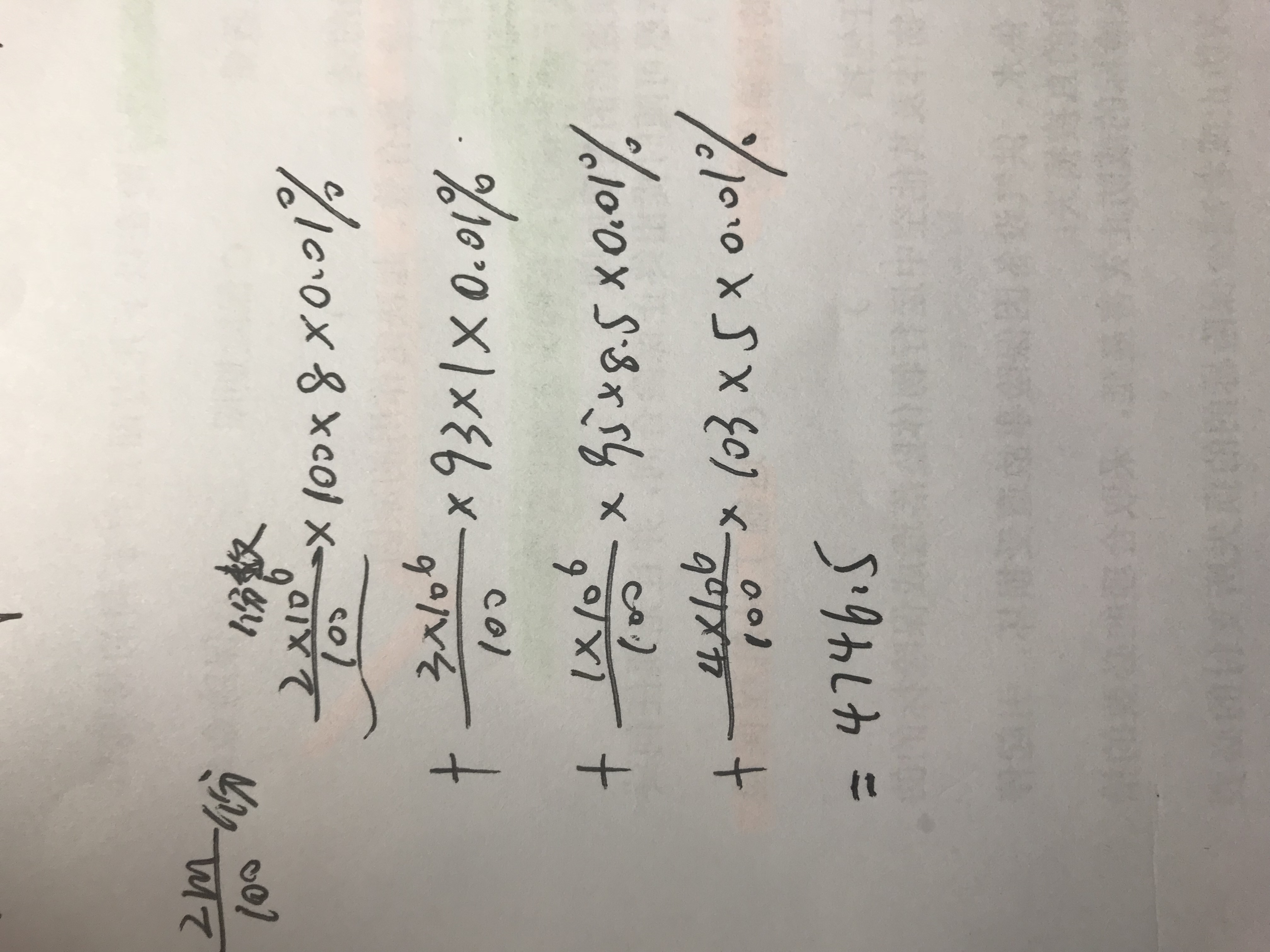

计算结果近似但不相等不知有无错误8*0.01%*100%*2m+1*0.01%*93%*3m+8.5*0.01%*95%*1m+5*0.01%*103%*5m=4746.5