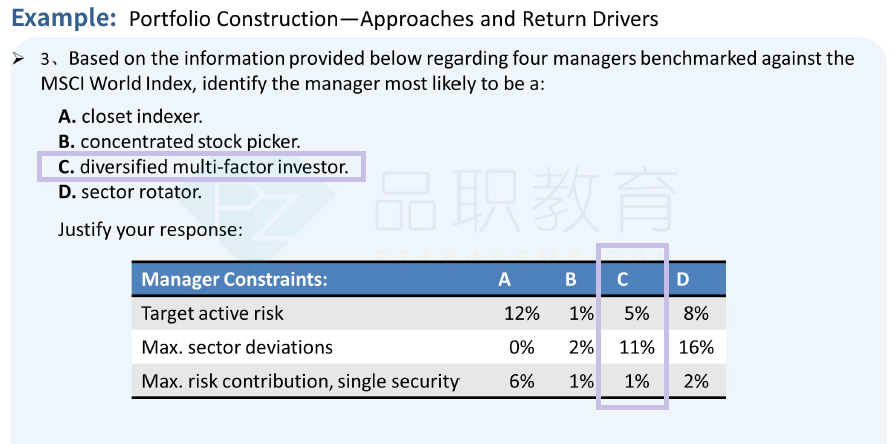

请问老师,因为个股风险低,行业风险高,所以判断C采取是多因子策略。然后,从另外一个题目中我清楚的记得,多因子策略是active risk较低,active share较高的,与这道题的答案互斥,请问如何解释呢?

笛子_品职助教 · 2024年10月20日

嗨,爱思考的PZer你好:

请问老师,因为个股风险低,行业风险高,所以判断C采取是多因子策略。

Hello,亲爱的同学~

可以这么进行判断。

这里的多因子策略,全称为:diversified multi - factor。

这类策略,single security的偏离度很低,主要依靠行业择时来获取收益。

在行业择时的程度上,也保持了一定的行业分散性。

因此,相对另一种用行业择时的sector raotator,active risk会更低。

然后,从另外一个题目中我清楚的记得,多因子策略是active risk较低,active share较高的,与这道题的答案互斥,请问如何解释呢?

active risk高和低,以及active share高和低,是需要确定比较基准的。

例如,diversified multi - factor,与sector raotator对比,active risk低。

但diversified multi - factor,如果与closet indexer对比,active risk又是高的。

所以,这里需要同学提供另外一道题的出处,老师才能完整解答哦。

辛苦同学啦~

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Dinny · 2024年10月26日

老师请看题目 PZ2019012201000032