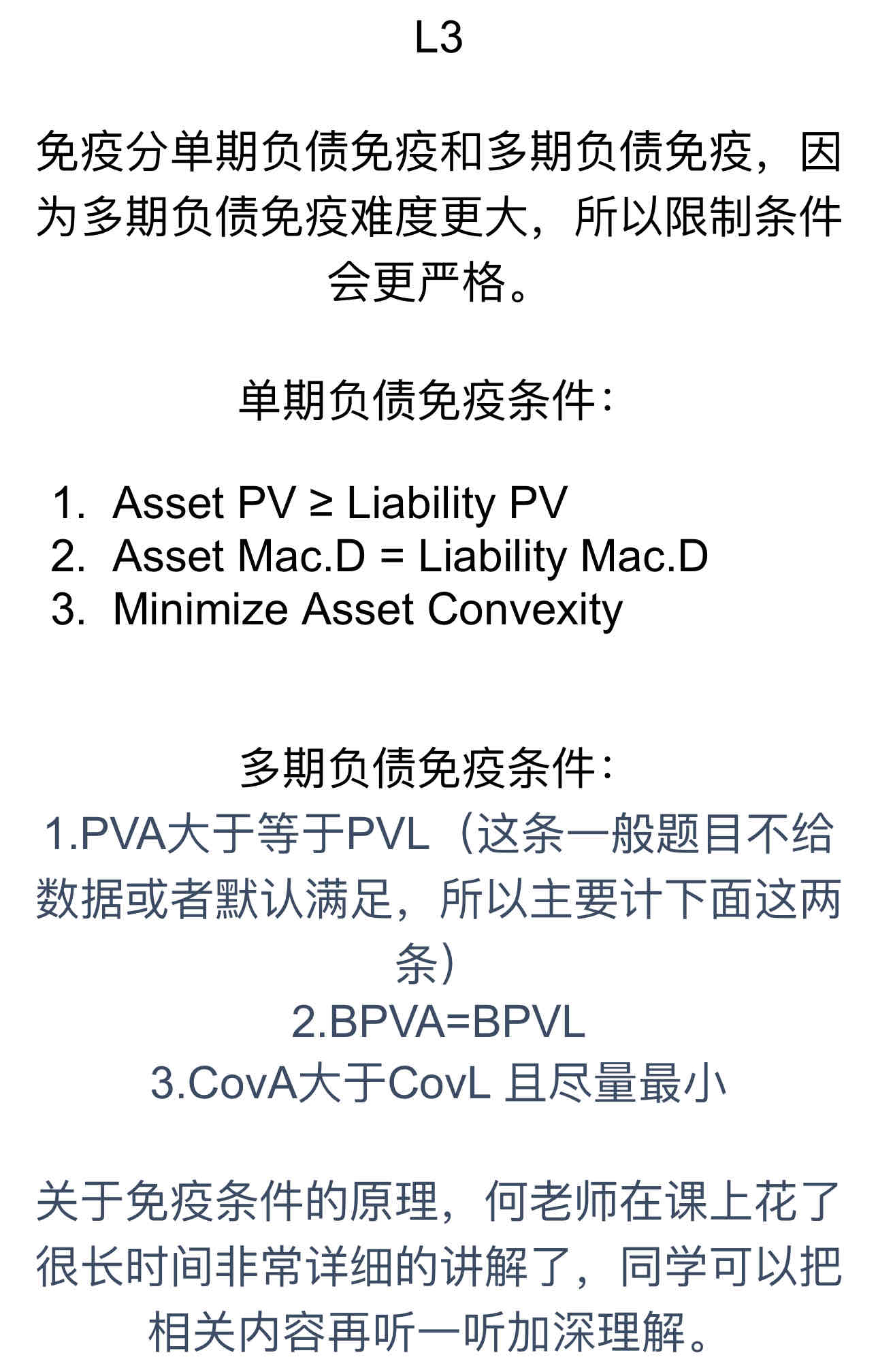

请问老师,难道单期负债免疫不需要covA 大于 covL吗?

发亮_品职助教 · 2024年10月21日

按理说也需要。但问题是单期负债匹配时,资产的convexity一定大于负债的convexity,这是100%成立的,所以我们就不需要额外要求了。只需保证资产的convexity足够小降低Structural risk即可。

因为单期负债,这笔负债只有一笔现金流,所以他可以看成是一个zero-coupon bond。

而债券资产组合,是我们用多个债券拼成的一个组合。在单期负债匹配的策略里面,我们是让债券资产组合的Macaulay duration=负债的Macaulay duration。

在duration一致的情况下,零息债券的convexity一定最小,这是债券的性质。

因为零息债券的现金流最为集中,就集中在Macaulay duration处。而其他债券,如债券组合,付息债券,虽然构建时保证了Macaulay duration与零息债券一致,但是债券组合、付息债券的现金流更加分散,导致convexity一定大于零息债券的convexity。

所以在单期负债匹配时,构建好的债券资产(组合)的convexity一定大于负债的convexity。

如果是用零息债券资产去匹配单期负债的话,也才会出现资产convexity=负债convexity的情况。但是,我们一直讨论的是零息债券资产不好找,要用债券组合去匹配负债。

所以在单期负债匹配这块,债券资产的convexity一定大于负债的,因为是100%成立,所以匹配时无需额外要求。