23:23 (1.5X)

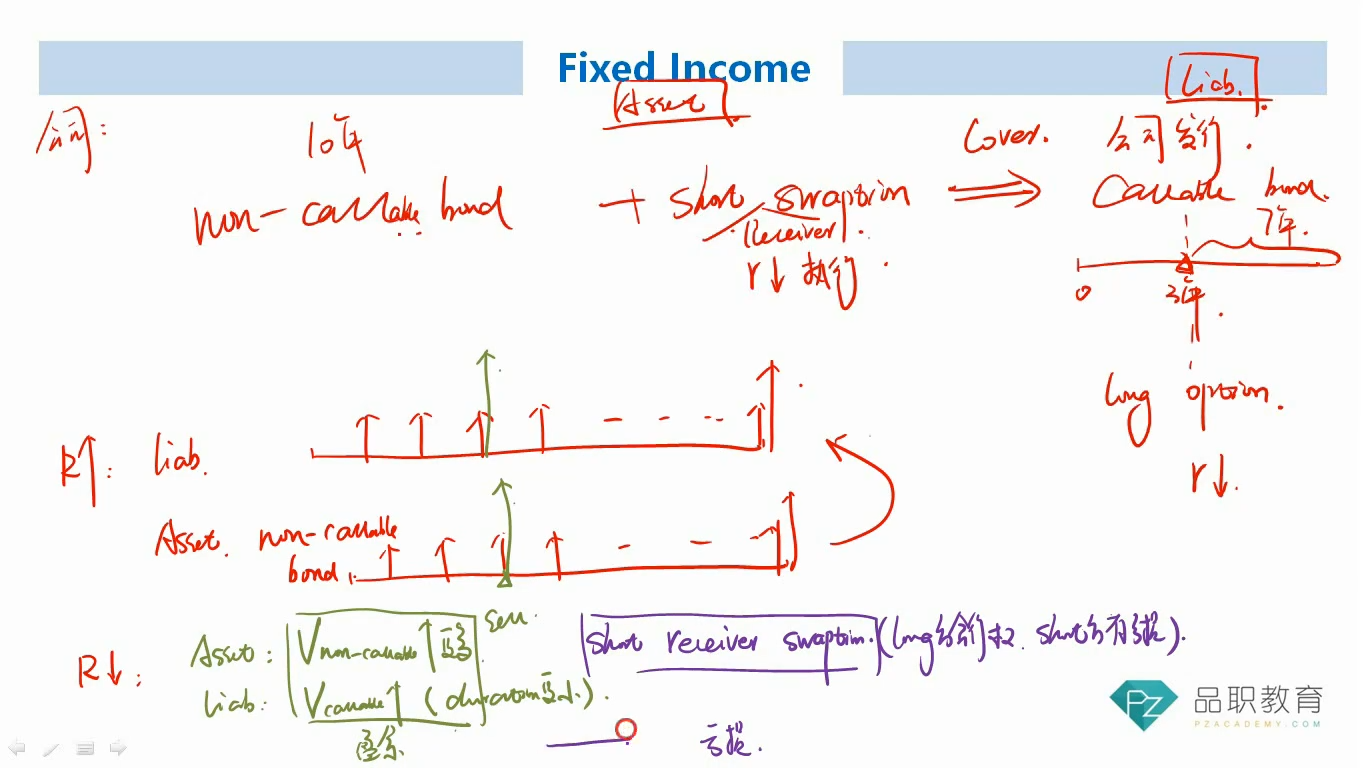

这里老师说把assets卖掉就可以coverliability了并且有盈余。那为什么还有再进一个short receiver swaption呢?直接asset端有一个non-callable bond不就可以了么?

发亮_品职助教 · 2024年10月21日

嗨,从没放弃的小努力你好:

是的,直接资产端一个non-callable bond也可以覆盖负债。

这道题的背景主要存在这种可能性:利率上升时,负债端的long call option on bond失效,无需提前赎回债券。而这时候,资产端的short receiver swaption也不会被行权,可以额外赚到期权费。

如果说是直接持有一个non-callable bond去cover负债,那么non-callable bond的成本肯定大于(non-callable + short receiver swaption)的成本。期初short receiver swaption其实就是为了降低免疫成本。

其实前面学的Duration-matching和cash flow matching这些免疫策略都是一个省钱策略。如果不考虑成本的话,有多少负债,那期初就提前备好资产,无所谓去管理利率风险了。之所以是管理利率风险,还是期望用少量资产+资产的收益去cover负债的。这块的short receiver swaption就是一块资产可能的收益

-------------------------------加油吧,让我们一起遇见更好的自己!