NO.PZ2023050401000036

问题如下:

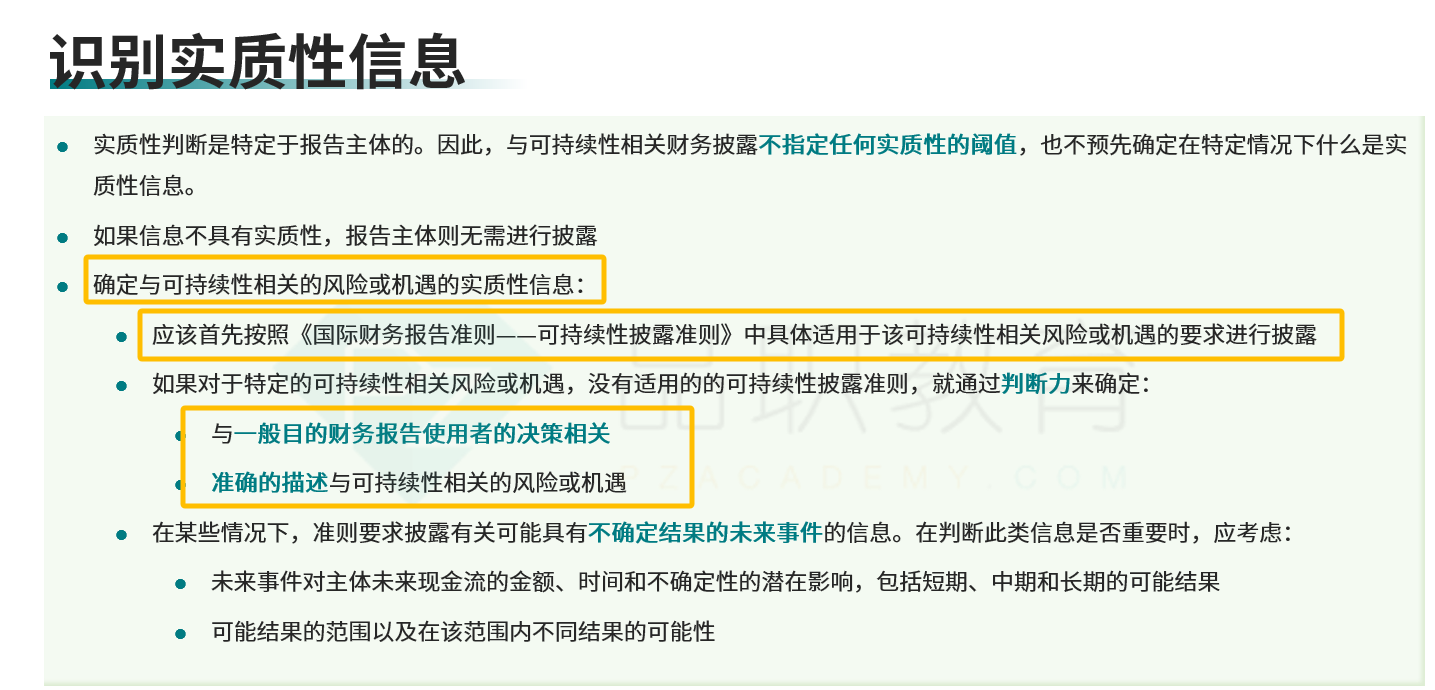

根据《国际财务报告准则——可持续性披露准则》,报告主体在确定与可持续性相关的风险或机遇的实质性信息时,应考虑以下哪些因素?

选项:

A.信息是否具有实质性

B.信息是否与一般目的财务报告使用者的决策相关

C.信息是否能准确描述与可持续性相关的风险或机遇

D.未来事件对主体未来现金流的金额、时间和不确定性的潜在影响

解释:

正确答案是ABCD选项。

A. 报告主体在披露与可持续性相关的风险或机遇时,应首先判断信息是否具有实质性。如果信息不具有实质性,报告主体则无需进行披露。

B. 确定信息的实质性时,应考虑该信息是否与一般目的财务报告使用者的决策相关。这有助于确保披露的信息对用户做出经济决策具有实际意义。

C. 报告主体还应确保所披露的信息能够准确描述与可持续性相关的风险或机遇。这有助于用户理解这些风险和机遇的性质和可能的影响。

D. 在某些情况下,准则要求披露有关可能具有不确定结果的未来事件的信息。在判断此类信息是否重要时,应考虑未来事件对主体未来现金流的金额、时间和不确定性的潜在影响,包括短期、中期和长期的可能结果。

在讲义的哪一页呢这个知识点