09:57 (1.5X)

pzqa39 · 2024年10月18日

嗨,爱思考的PZer你好:

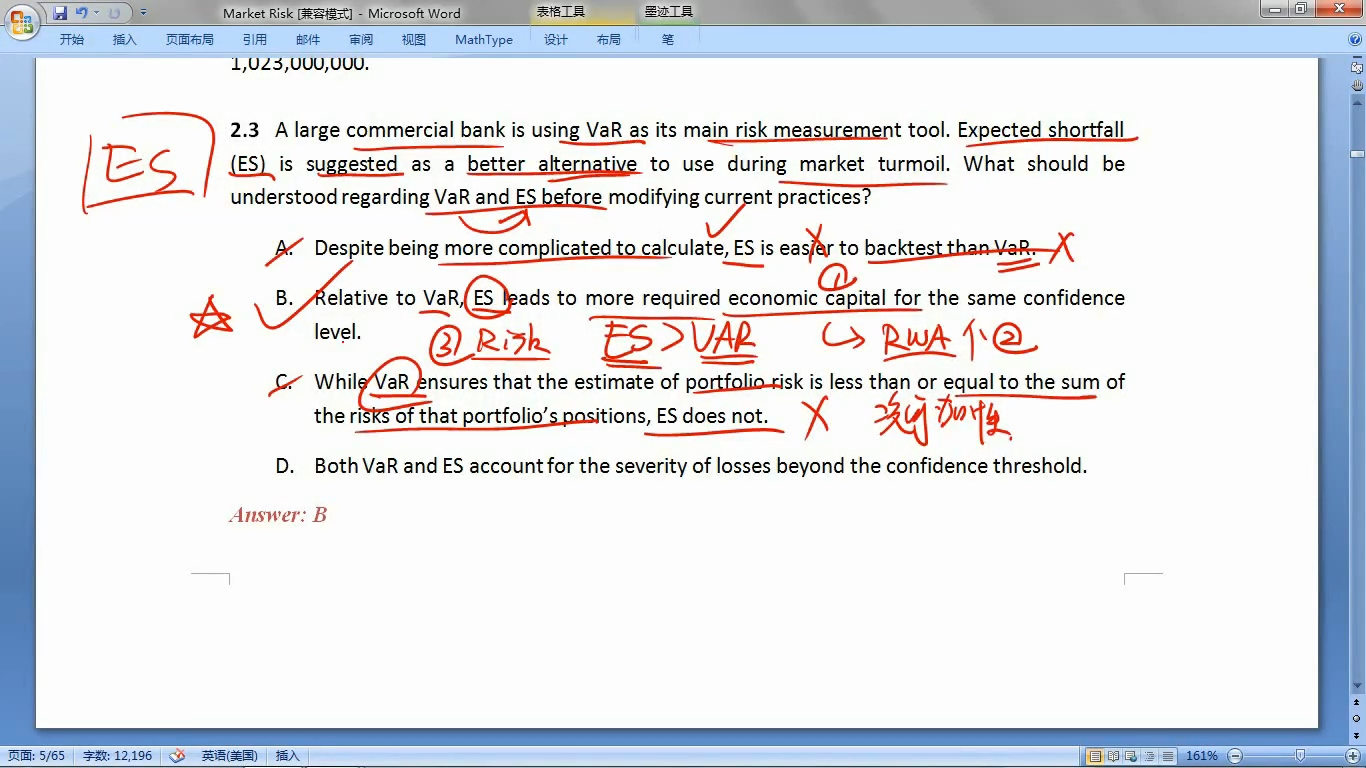

ES 不仅衡量在给定置信水平下的损失(如 VaR 所做的),还考虑了超过该置信水平的潜在极端损失的严重性。因此,ES 会捕捉到更多关于尾部风险的细节,而 VaR 只反映了最低可能的损失。由于 ES 包含更多的极端风险,它通常导致更高的经济资本需求,以确保机构在极端条件下有足够的资本来应对潜在的损失。

虽然在极端情况下可能会用保险工具覆盖特定风险,但在日常风险管理中,尤其是在衡量市场和信用风险时,银行依赖于经济资本来应对可能发生的损失。

----------------------------------------------加油吧,让我们一起遇见更好的自己!