开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2018年10月02日

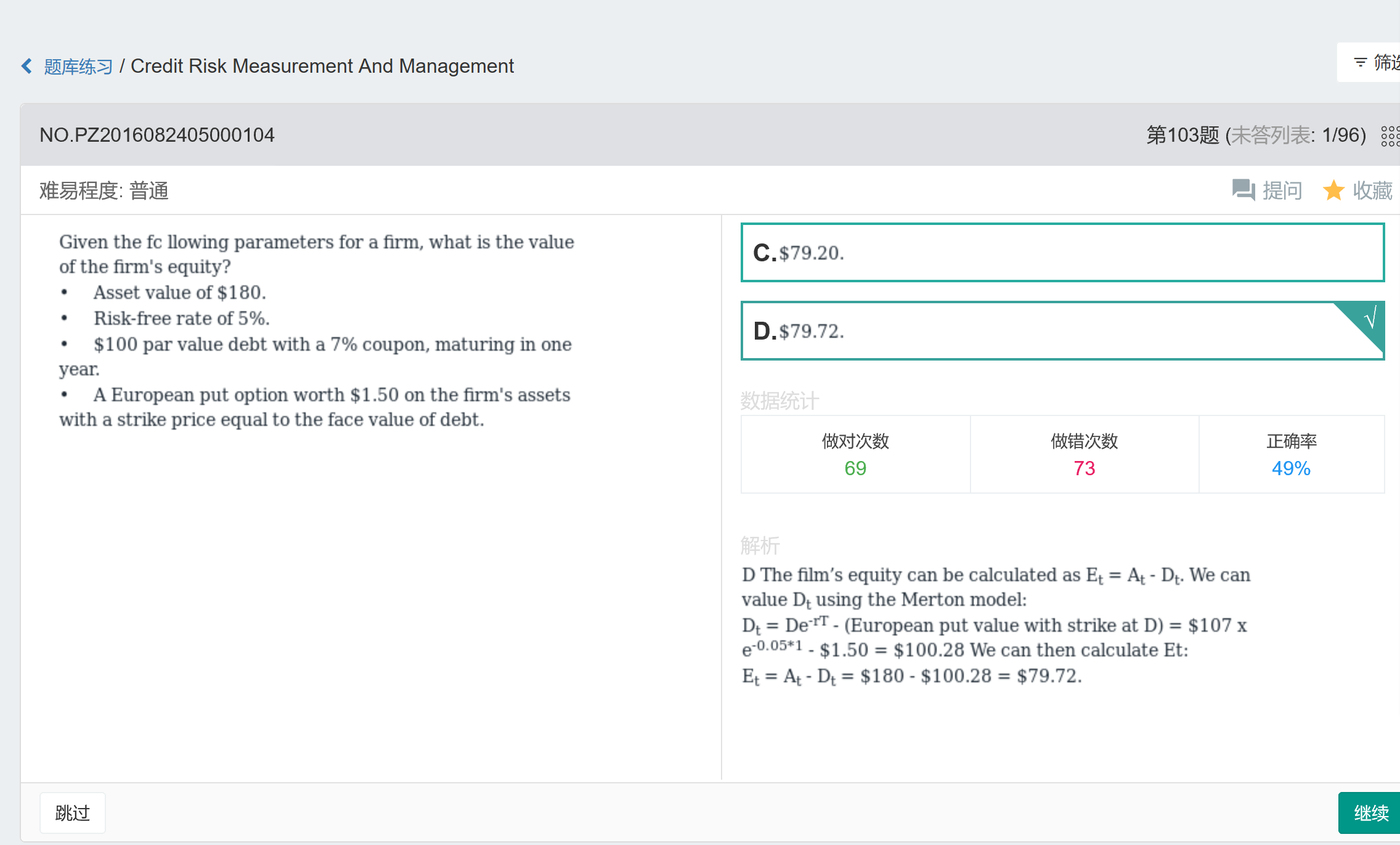

为何还要减1.5(ppt是直接用V-D)

品职答疑小助手雍 · 2018年10月02日

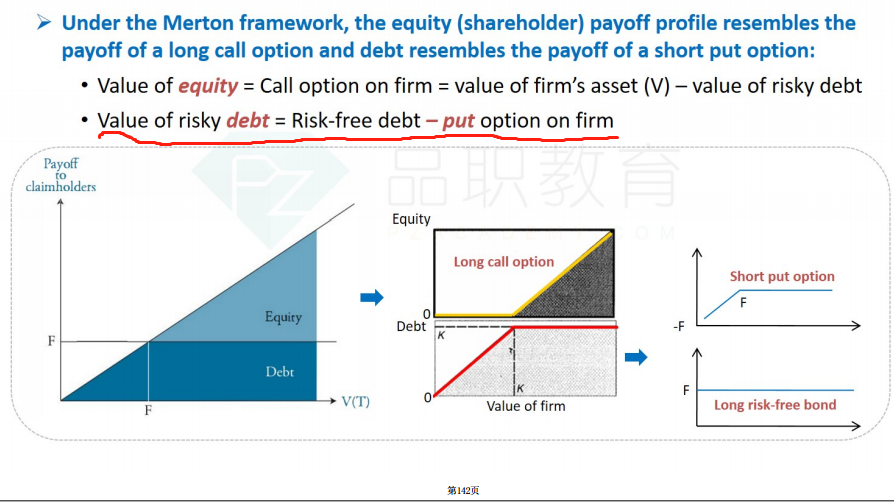

根据merton模型的推论,risky bond的价值=无风险bond价值+short put option=bond(rf)-put option,所以求公司债价值的时候要多减掉那个put option的价值,详见credit risk讲义142页:

轧称的棉花糖 · 2018年10月03日

果然还是做题理解更深