02:59 (1.3X)

本题和2.8中c选项的区别是什么

pzqa39 · 2024年10月16日

嗨,努力学习的PZer你好:

这两道题都是协会给的PE的题目,老师在讲2.8的时候说做错了没关系理解就好,是因为每个选项都有点问题。

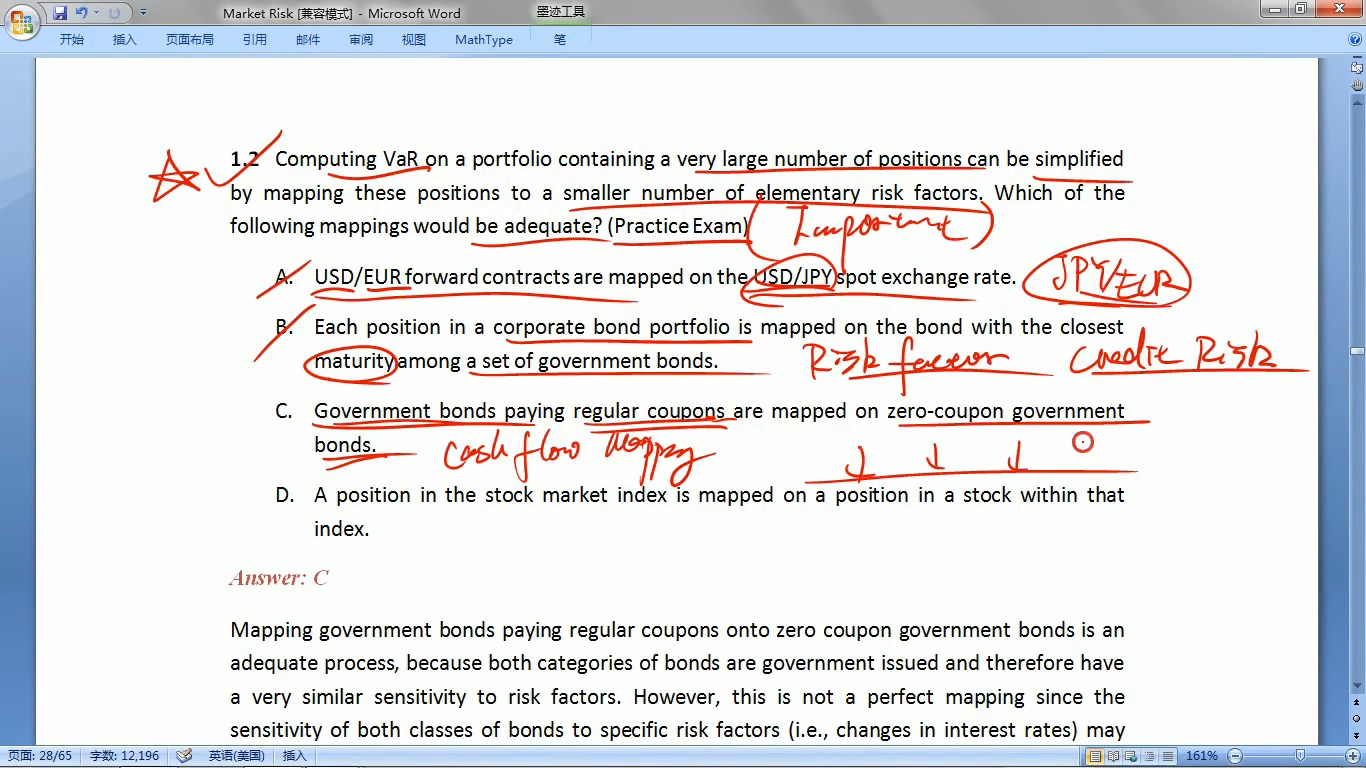

1.2只能说相比其他选项C会好一些,都是政府债,但1.2的答案最后也提到“However, this is not a perfect mapping since the sensitivity of both classes of bonds to specific risk factors (i.e., changes in interest rates) may differ.”,意思是C选项也是不完美的,虽然零息和附息之间都受yield的影响,但是影响它们的风险因子是不一样的。这个也成了2.8认为C选项错误的原因。

在2.8这道题里面,相比较之下A选项会好一些,都是USD/EUR,一个远期一个即期。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!