NO.PZ201701230200000105

问题如下:

5. For Assignment 1, the yield to maturity for Bond Z is closest to the:

选项:

A.one-year spot rate

B.two-year spot rate

C.three-year spot rate

解释:

C is correct.

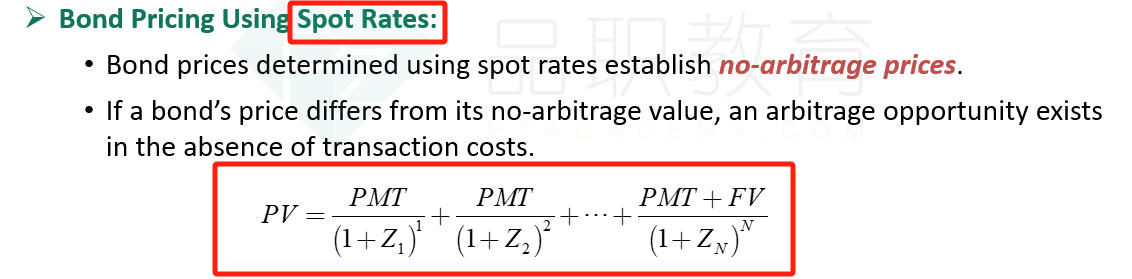

The yield to maturity, y(3), of Bond Z should be a weighted average of the spot rates used in the valuation of the bond. Because the bond’s largest cash flow occurs in Year 3, r(3) will have a greater weight than r(1) and r(2) in determining y(3).

Using the spot rates:

Price=$60/(1.025)+$60/(1.030)2+$1060/(1.035)3=$1071.16

Using the yield to maturity:

Price=$60/[1+y(3)]+$60/[1+y(3)]2+$1060/[1+y(3)]3=1071.16

Using a calculator, the compute result is y(3)=3.46%, which is closest to the three-year spot rate of

3.5%

老师,我感觉有点内容记混淆了,我记得1级有一个利率的折现的计算,是第一年,用第一年的spot rate,第二年用第一年的spot rate 乘以 第二年的spot rate 折现,第三年用第一年的乘以第二年 再乘以第三年的spot rate 折现,想不起来这个是什么概念?与现在的 每一年折现,都是用当年的spot rate折现的 区别是什么?