吴昊_品职助教 · 2024年10月14日

嗨,努力学习的PZer你好:

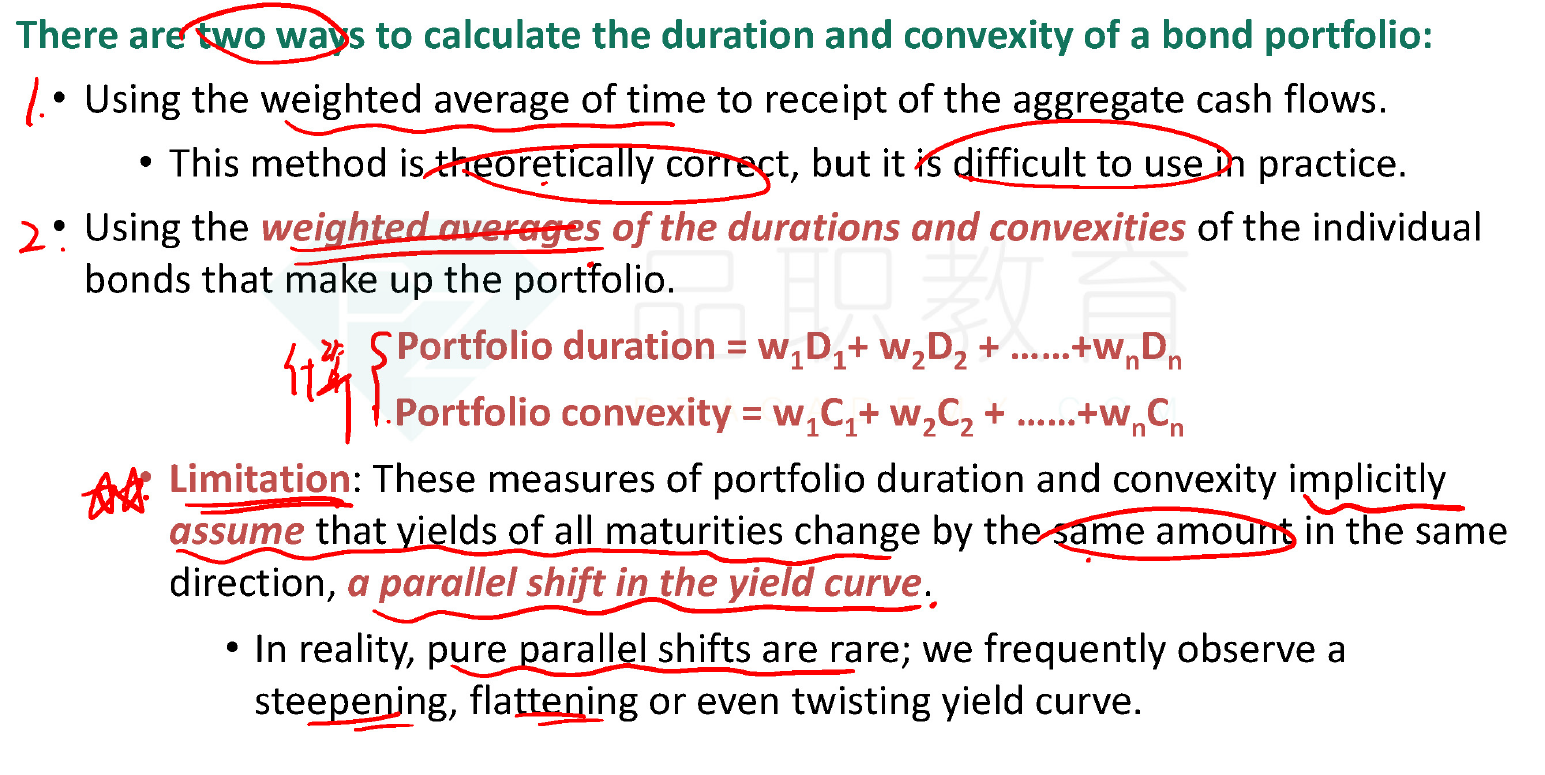

第一个方法提到的是利用债券组合中所有现金流的加权平均时间来计算久期和凸性。具体来说,它是基于债券组合的现金流,计算每笔现金流的时间(到期时间)和权重(基于现金流的大小),再将这些时间进行加权平均。这个方法理论上是正确的,因为它完全反映了所有现金流的时间分布。

然而,这种方法在实际操作中是比较困难的。主要原因是计算过程复杂,尤其是当债券组合包含大量债券时,每个债券的现金流都不同,需要分别计算并汇总。此外,这种方法无法有效应对利率的变化,尤其是利率曲线的不平行移动。

总结来说,虽然该方法从理论上来讲是精确的,但由于其计算复杂度较高,在实践中并不常用。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!