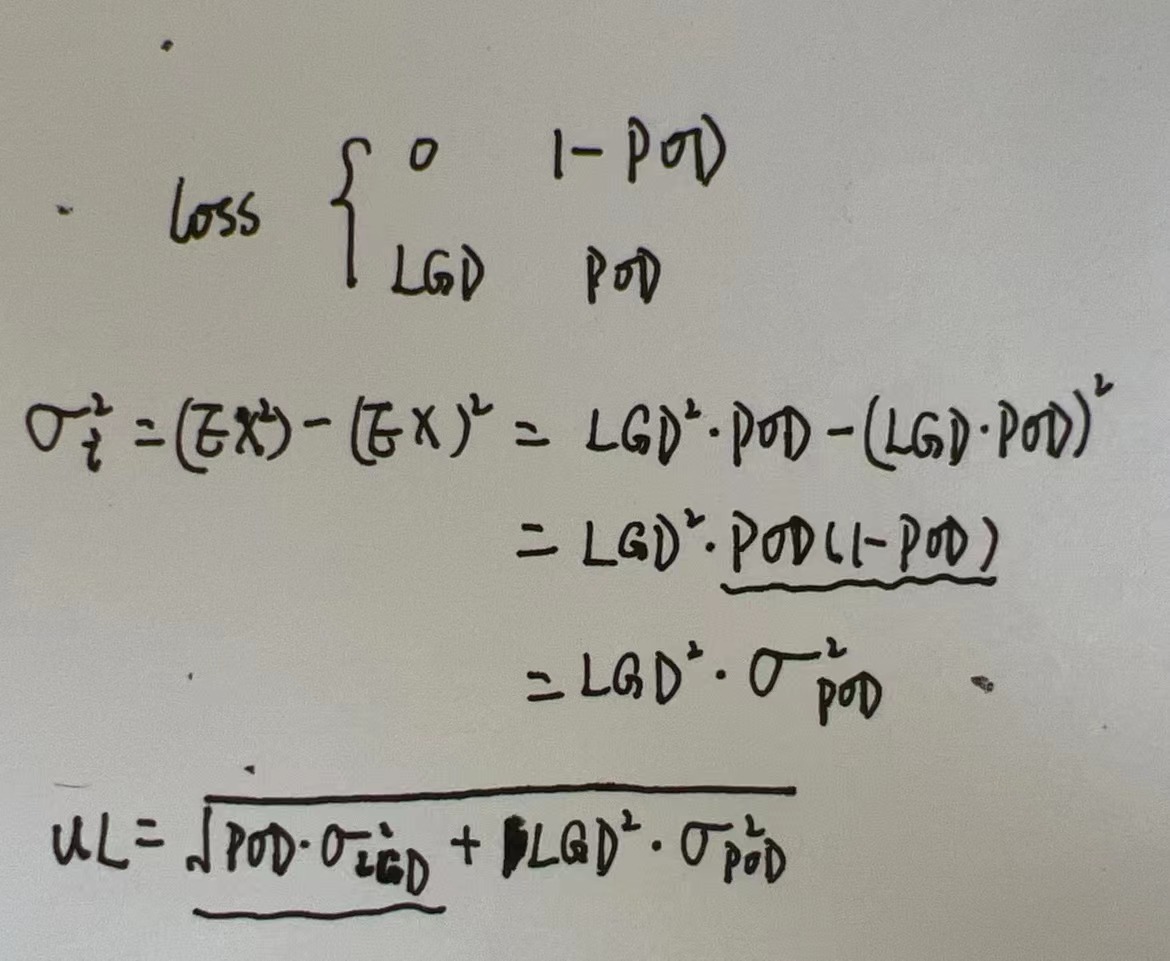

根据这个题目里的公式,组合的损失标准差是不是就等于LGD*sigmaPOD?组合的损失和UL有什么联系和区别,为什么UL是多了POD和sigmaLGD这一项,有什么推导关系吗?

22:57 (1X)

pzqa39 · 2024年10月14日

嗨,从没放弃的小努力你好:

1、是的

2、UL是基于损失标准差计算的,更关注超出预期损失的风险,反映了极端情况下的潜在损失。你说多出来的这一项是假设如果 LGD 并非恒定,而是具有波动性,那么即便违约概率不变,整体损失也会因为 LGD 的变化而变得不确定。UL 考虑了双重风险来源:违约概率 POD 的波动和LGD 的波动性,这使得 UL 能更全面反映在最坏情况下,损失可能远超预期的情况。所以可以看到如果LGD的波动率为0,UL的公式和组合损失的标准差是一样的。

----------------------------------------------

努力的时光都是限量版,加油!