06:35 (2X)

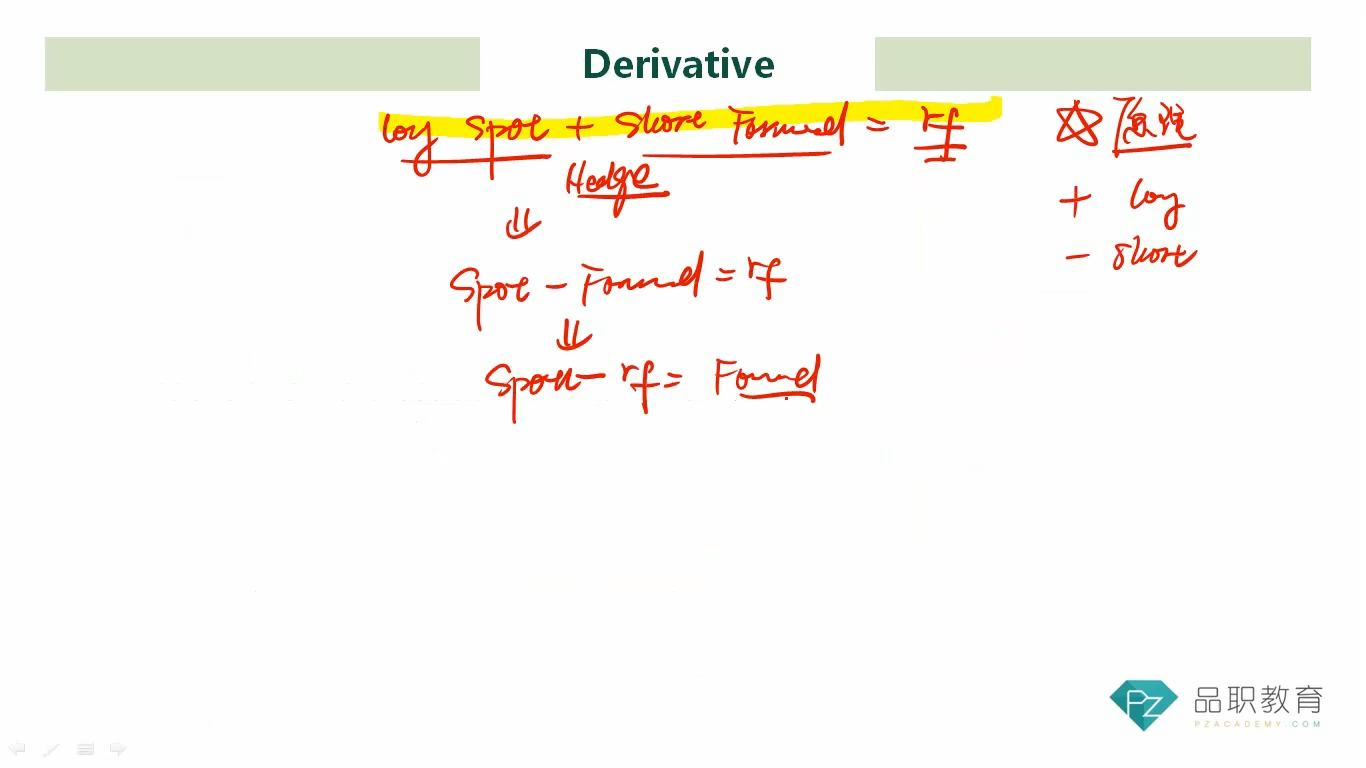

助教,你好,long spot+short forward=Rf,这里最开始说Rf相当于是无风险资产,但在spot-forward=Rf的时候,又说这个Rf成了无风险利率,所以一开始这个式子的单位是什么呢,后面spot-forward=Rf,又成了利率的单位?想请展开再讲讲这个推导

李坏_品职助教 · 2024年10月13日

嗨,从没放弃的小努力你好:

这个意思其实说,Long spot + short forward可以获得无风险收益。

Long spot,相当于买入spot,是现金流出,从现金流角度来看是-S.

short forward是现金流入,由于forward price = S*(1+r)^T,所以从现金流角度来看是流入了S*(1+r)^T。

二者结合起来 = S*(1+r)^T - S = S *[ (1+r)^T - 1], 这个方括号里面的(1+r)^T - 1就类似于你把1块钱存入银行,存T年之后取出来,再扣掉本金1块钱,得到的利润。

所以说Long spot与short forward结合可以获得类似于银行存款的无风险收益。

----------------------------------------------努力的时光都是限量版,加油!