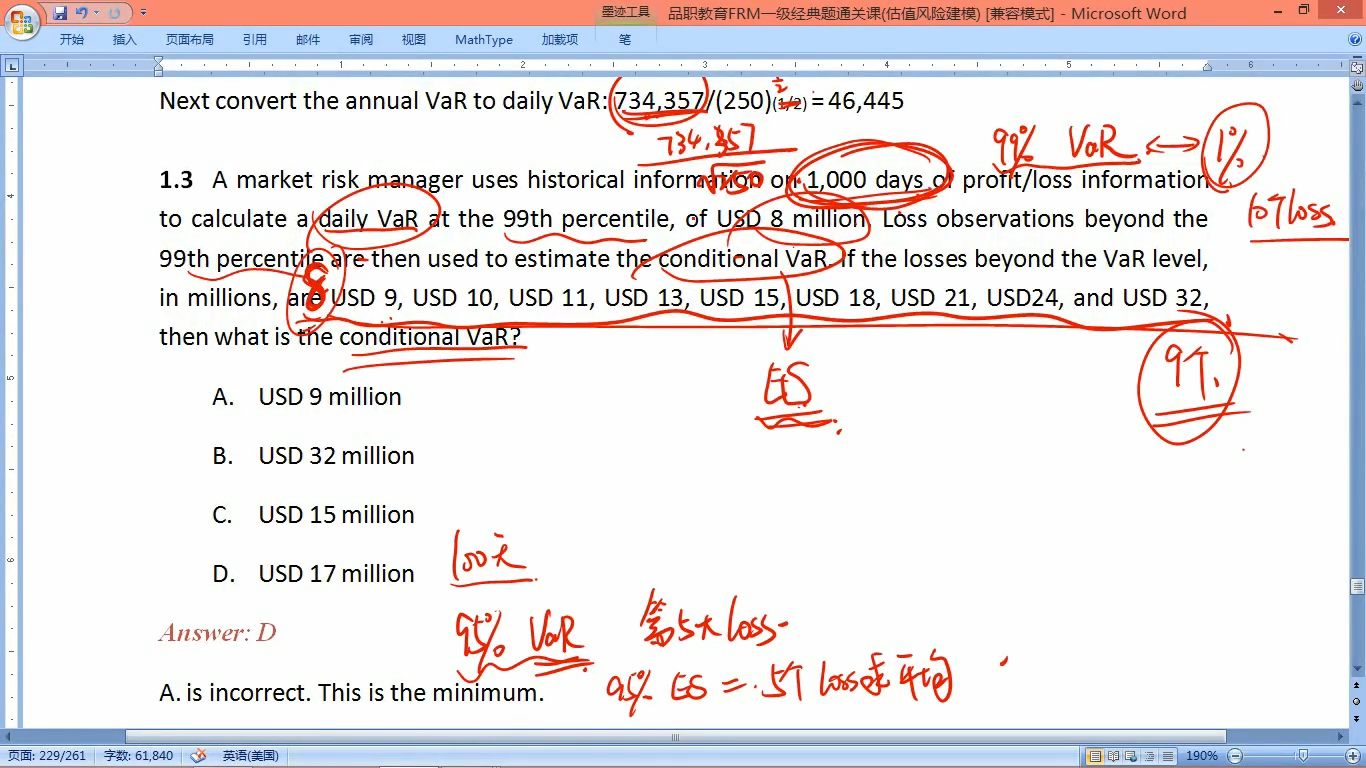

基础课的时候说的是95%的ES是包括VaR本身在内的最大的5个损失加起来除以5,这里说的又是不包括VaR本身,到底按哪种说法为主?

22:05 (1X)

pzqa39 · 2024年10月14日

嗨,努力学习的PZer你好:

按照原版书+经典题里面老师说的来,一级考试当中不包括。

到了二级之后就是包括,如果有在基础班上听到老师说包括,或许是当时老师在按照二级的情况在讲......这个概念协会自己也有些混淆

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

皓皓心 · 2024年10月14日

基础课“Measures of Financial Risk-Expected Shortfall,Spectral Risk Measures and Scenario Analysis”第三分钟开始,老师明确说是95%的ES要包含第五大损失的数值,麻烦再看一下吧,这种前后矛盾太乱了

pzqa39 · 2024年10月13日

嗨,努力学习的PZer你好:

参考原版书的定义:

“Expected shortfall, which is also called conditional VaR (C-VaR) or tail loss, is the expected loss conditional that the loss is greater than the VaR level.”

原版书说的是 greater than VaR,没有包含equal to,所以ES应该是大于VaR的损失值的平均数。

老师上课的意思是,二级包括VaR本身在内,一级不包括。一级和二级在计算方式上面是矛盾的。

----------------------------------------------努力的时光都是限量版,加油!

皓皓心 · 2024年10月14日

那一级考试应该用哪种算法,包括VaR的还是不包括的,基础课老师说用包括的,经典题里面又说不用包括