NO.PZ2020011303000227

问题如下:

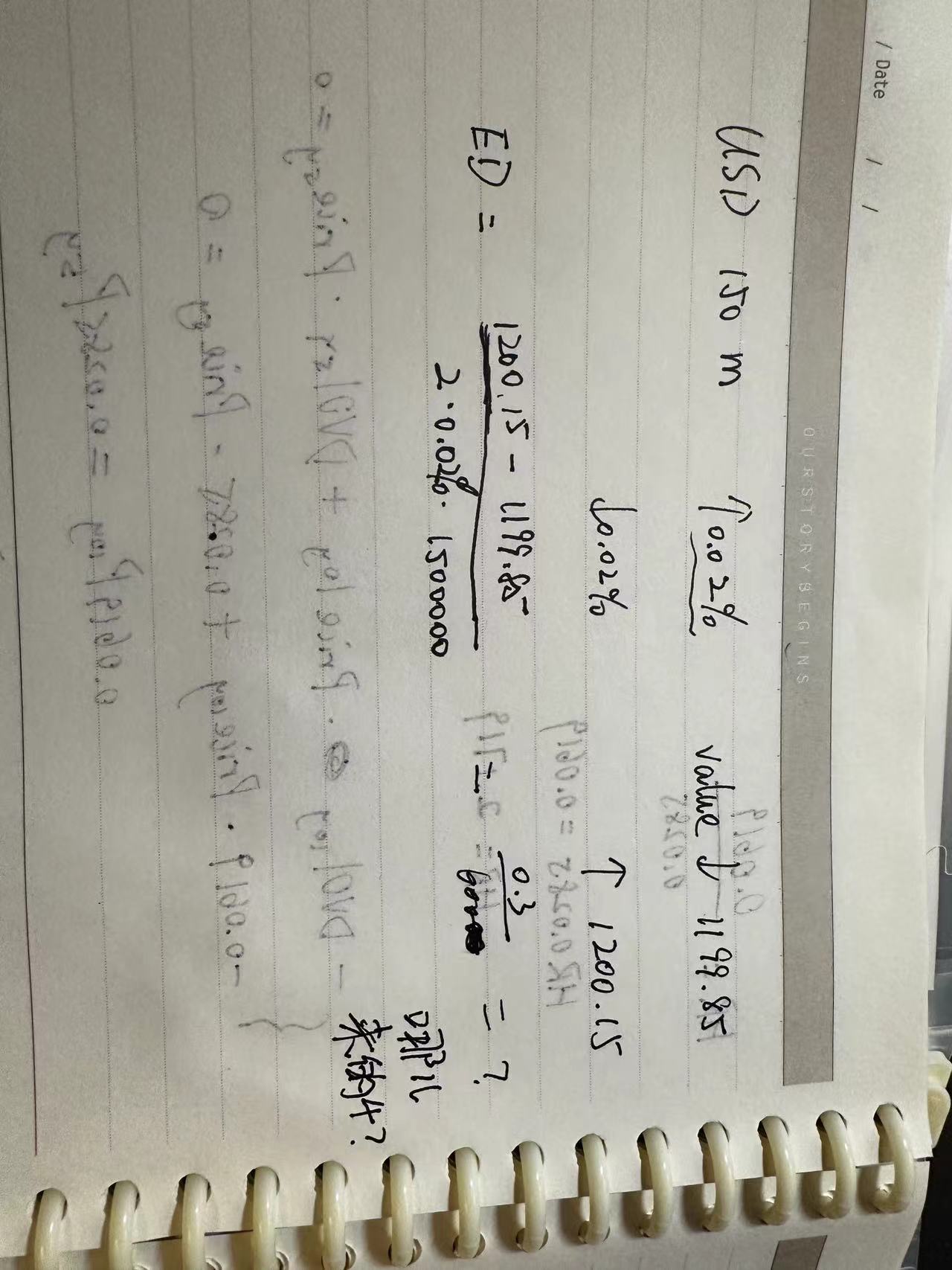

A position is worth USD 1.5 million. A two-basis-point increase in all rates causes the value to decline by USD 1199.85 and a two-basis-point decrease in all rates cause the value to increase by USD 1200.15. Estimate the effective duration and effective convexity.

选项:

解释:

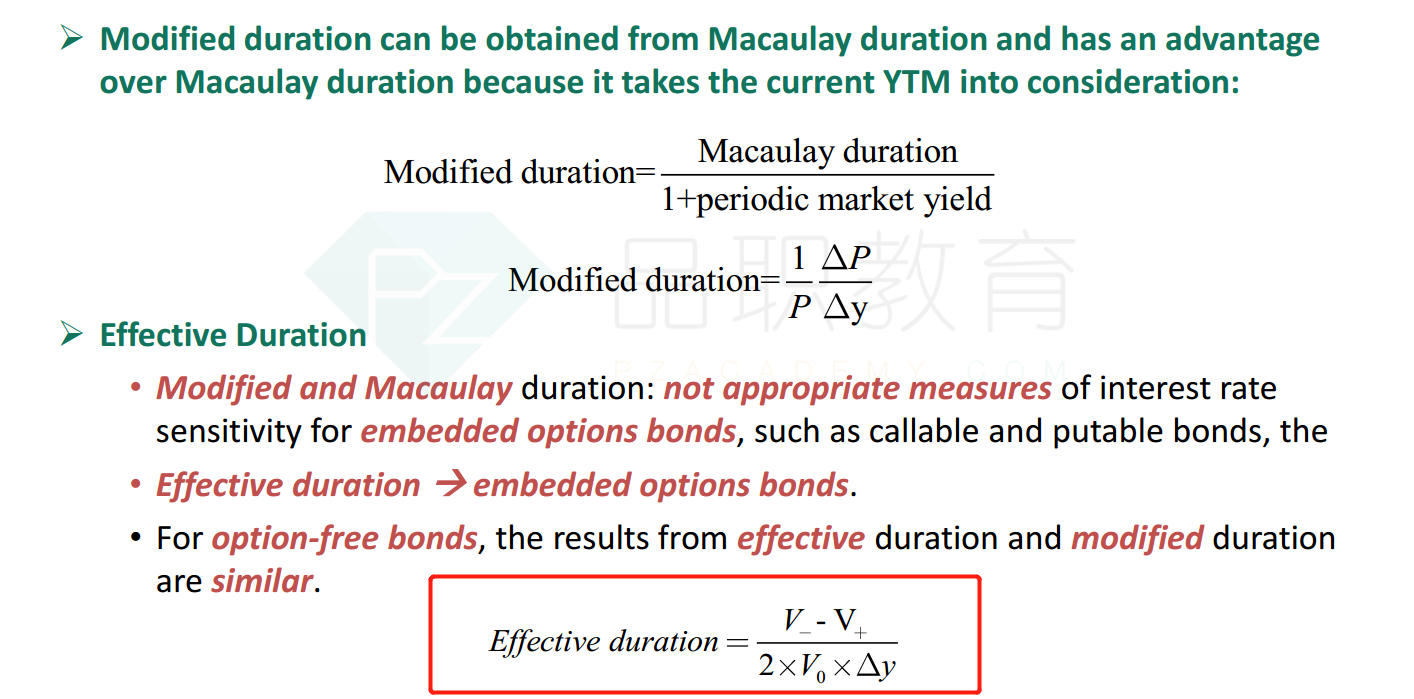

Effective duration is

0.5 ×(1,199.85 +1,200.15)/(1,500,000×0.0002)=4

Also:

so that effective convexity is 0.3/(1,500,000×0.00022)=5

题目问:有一个头寸价值USD1.5m,利率上升2bp,使得价值下降了USD1199.85,利率下降2bp,价值上升了1200.15,请计算effective duration和effective convexity。

effective duration=0.5*(V+ + V-)/(V0*2bp)

=0.5 ×(1,199.85 +1,200.15)/(1,500,000×0.0002)=4

P++P--2P= (P+-P)-(P-P-) = 1200.15-1199.85 = 0.3

effective convexity = 0.3/(1,500,000×0.00022)=5