17:09 (2X)

根据定义,backwardation比contango的roll return高,感觉这个是定义呀,跟假设的市场是上升的背景无关?

发亮_品职助教 · 2024年10月14日

是的。

只要是backwardation会有Postive roll yield,而Contango有negative roll yield。

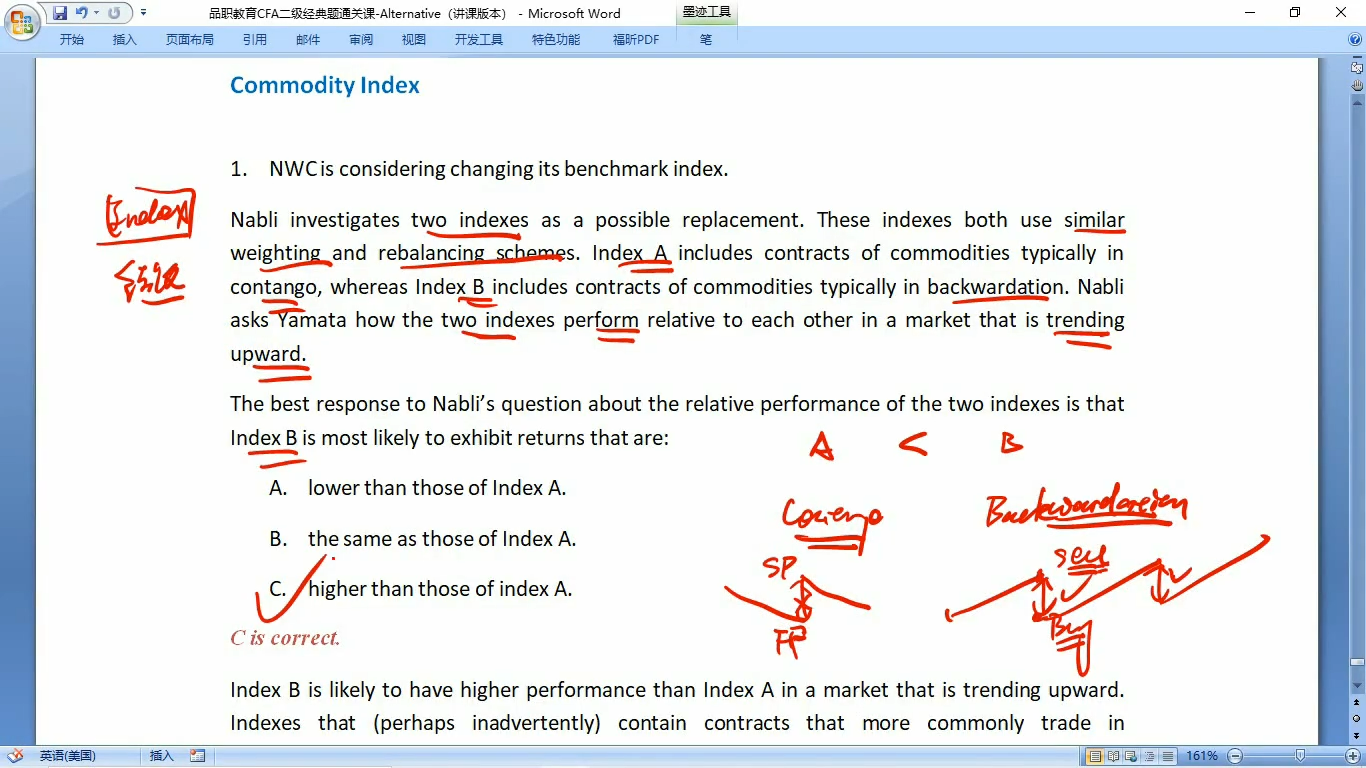

然后这道题强调了trending upward,这个描述的是spot price现货价的趋势,即,spot price会逐渐上升。

现货的这种改变,会让backwardation的postive roll yield进一步变大,让contango的negative roll yield更小。

其实就是让backwardation和contango的表现差异更加明显。让本题的答案更加准确。

原因是在Backwardation时,期货的价格低于现货价格,在合约到期时,期货合约的价格会向现货价格靠拢,现货价格更高,所以期货合约价格上升,期末可以以更高的价格卖出期货合约,赚到postive roll yield。

而当现货价格是trending upward时,期末的现货价格会进一步上升,这会使得期末卖出期货的价格更高,会进一步扩大postive roll yield。

而在contango时,期货价格高于现货价格。期末时刻,需要以低价卖出旧合约,然后用新价格买入新合约。由于现货价格逐渐上升,所以新合约的价格也会同步上升,这导致期末买入新合约的价格进一步被拉高。所以导致的negative roll yield更明显。

其实这道题就算不出现trending upward也不影响结果。出现了trending upward会使得结果差异更明显。