Module8基础课中,影响call option的因素有underlying price、volatility、rf等。其中,rf与call option price正相关,因为rf上涨,资产价格上涨。

Module10基础课中,根据风险中性概率求call option价格得知:C0=期望折现=V1/(1+rf),那么rf上涨,C0价格会下降,rf与C0负相关。

那么,rf与call option price价格到底是正相关还是负相关?这两个章节结论是否矛盾?

李坏_品职助教 · 2024年10月11日

嗨,从没放弃的小努力你好:

C0=期望折现=V1/(1+rf), 不能只从这个角度就判断rf上涨,C0价格会下降。

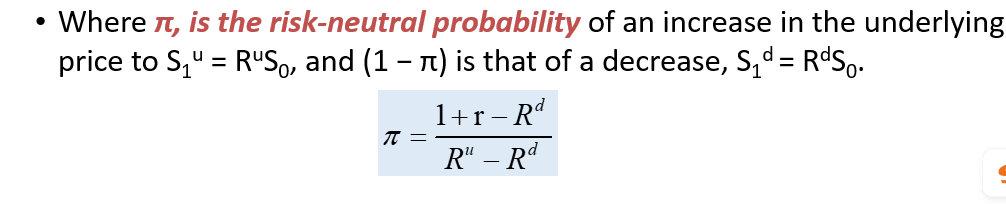

二叉树模型里面,股价的上涨和下跌的概率,也是由risk free rate决定的。股价上涨的概率π :

从这个角度来看,r变大,上涨概率变大了,call option更值钱了。这个上涨概率对期权的影响,要大于(1+rf)的折现率上涨对C0的影响。

从总体来看,rf依然是和call option price正相关。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!