NO.PZ2023040401000091

问题如下:

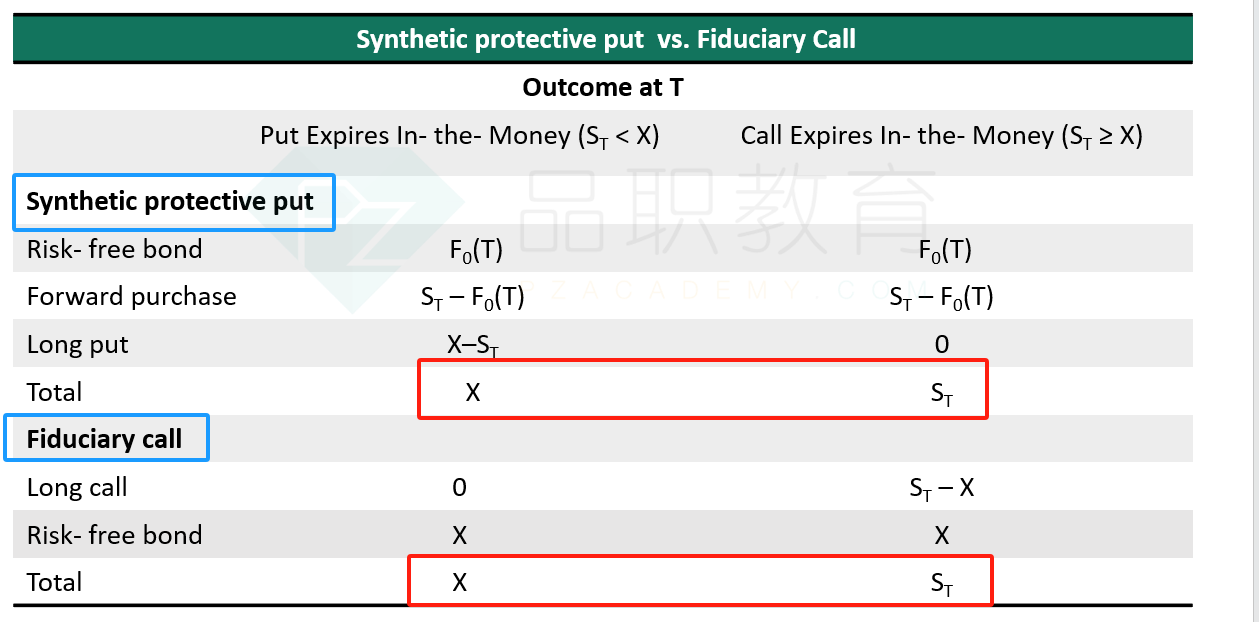

Combining a protective put with a forward contract generates equivalent outcomes at expiration to those of a:

选项:

A.fiduciary call.

long call combined with a short asset.

forward contract combined with a risk-free bond.

解释:

A is correct. Put−call forward parity demonstrates that the outcome of a protective put with a forward contract (long put, long risk-free bond, long forward contract) equals the outcome of a fiduciary call (long call, long risk-free bond). The outcome of a protective put with a forward contract is also equal to the outcome of a protective put with asset (long put, long asset).

如题