答案里这个 SF 的 60 天利率怎么求的?

还有题里的60 天,floating present value 不会求

以 SF floating value 60days, 为例。 老师讲的是

=(1.25+1.25*5.2%*90/360)*0.9950*0.82=1.033133

是不是只折利率变化后,没来得及改floating payment的那个利率。后面的pv=par

李坏_品职助教 · 2024年10月09日

嗨,爱思考的PZer你好:

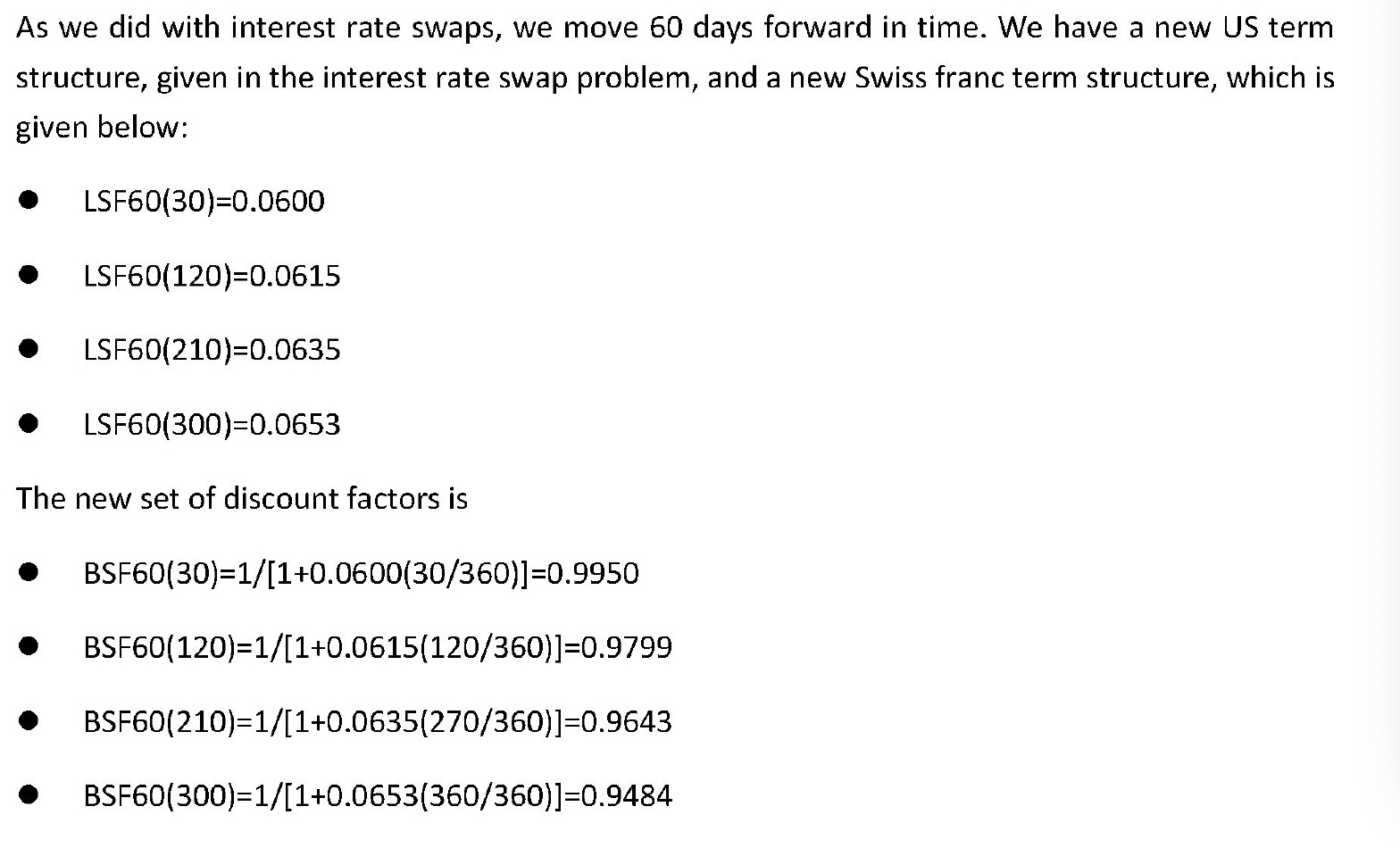

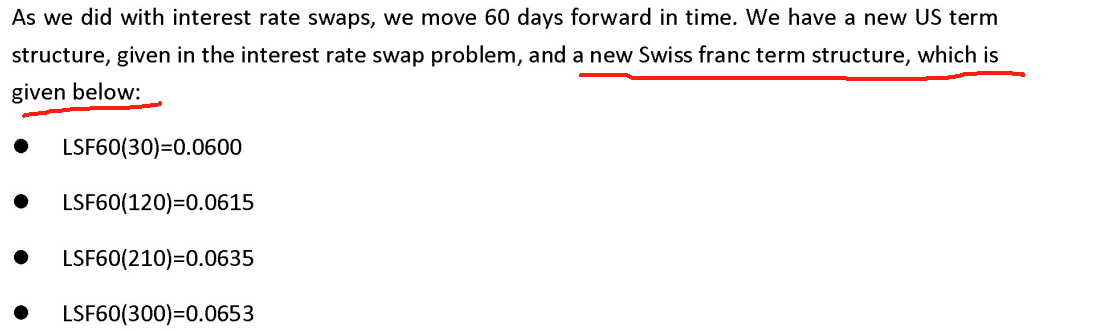

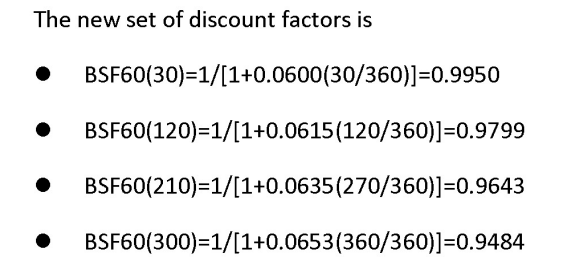

答案里这个LSF利率数据是作为新增的已知条件:

根据新的SF利率,可以得出每个SF利率对应的折现因子BSF:

关于浮动利率折现:在任何现金流交换的时刻,其后续所有floating现金流折现求和都等于面值。

在90天的时候,后续所有floating现金流(利息+本金)折现求和等于面值1.25。把这个面值加上90天本身的浮动利息1.25*5.2% / 4,一起折现到60天的时刻,即可得到60天时刻的floating value。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Tomatoke · 2024年10月09日

题干里没有,这个数据是答案里的。