老师好,请问下有关讲解计算入账成本的部分是在讲义的哪里?

11:47 (2X)

王园圆_品职助教 · 2024年10月08日

同学你好,经营租赁operating lease,是指出租人依然拥有该资产,只是短暂的将该资产对外出租换取一些租赁收入的行为

所以经营租赁的租赁和机器计提折旧是完全互相独立的两个事件

出租人在租赁的期间,就是每一期收到一笔lease payment的收入就结束了,这个租赁期间可能就很短的一两年;而机器本身的使用寿命是很长的,可能要5年10年,所以就正常按照一般固定资产直线法计算折旧的话,就是用机器原值减去残值除以总的使用寿命来每年计提折旧就可以了,是不需要和租赁这件事混在一起考量的

所以助教猜你这里想表达的,应该是承租人的会计处理?

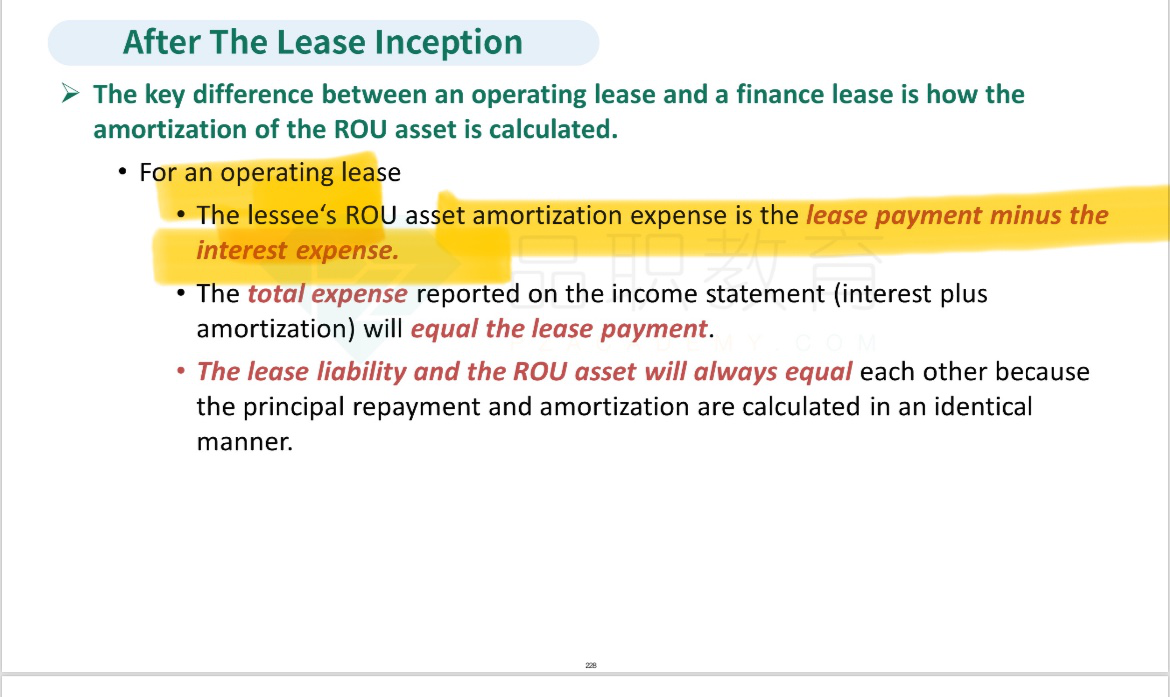

请看以下讲义截图,就是承租人的会计处理了,你说的”principal“是什么?是想说 lease payment 减去 interest expense的这个金额?如果是的话,那你的理解是正确的哦

王园圆_品职助教 · 2024年10月08日

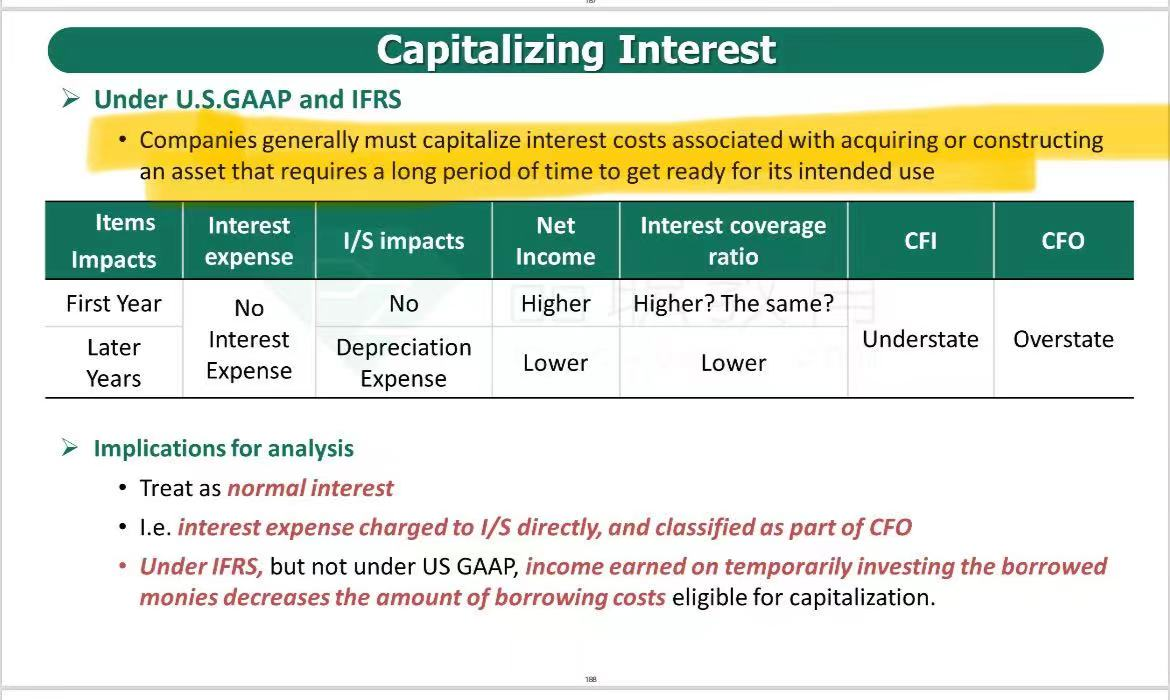

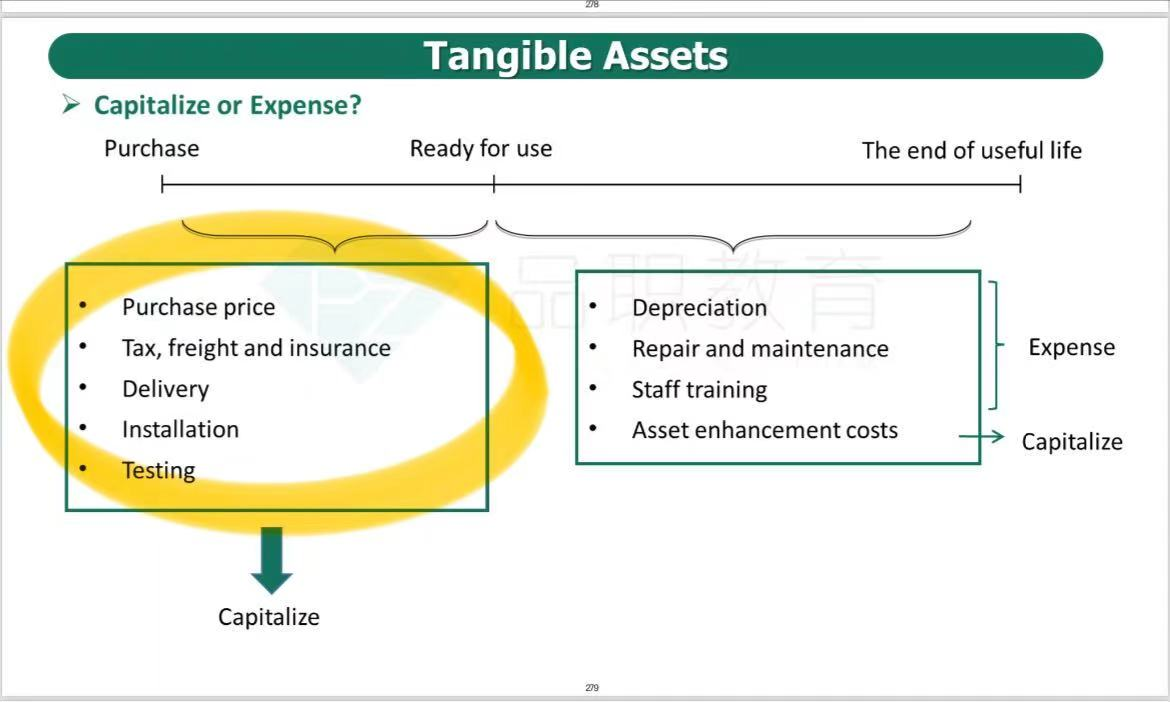

同学你好,固定资产计算历史入账价值,并不是现在的考点了哦,同学想要了解的话,可以参考以下讲义截图,是去年一级财务的相关内容

也就是固定资产的期初入账价值 = 初始购买价格+税费,运费,保险+安装费+测试费 ——即这些价值都需要作为资产的价值参与后期的折旧的

折旧费用除了需要基于历史入账价值,你可以看到截图里,后期资产如果产生了升级资产的这类费用,这个费用也是需要资本化的,也就是需要在资本化后参与后续资产的折旧的

不过上述两段内容都是以往的考点而非今年的了,同学了解即可,应该是不会考到的

Bin · 2024年10月08日

另外老师想跟您再确认下,目前FRA depreciation涉及到比较特殊的情况主要是lessee那一章的financing lease:asset未来现金流折现除以lease年限和operating lease:与每年principal的数值相等。如果考到除了这两个之外的折旧,是直接用当前价值减去残值再除以剩余使用年限这样算吗?还有什么其他特殊的折旧算法吗?